観光地・宮島

「訪れてよし、住んでよし」の地の「訪問税」論議

労働調査協議会客員調査研究員 白石利政

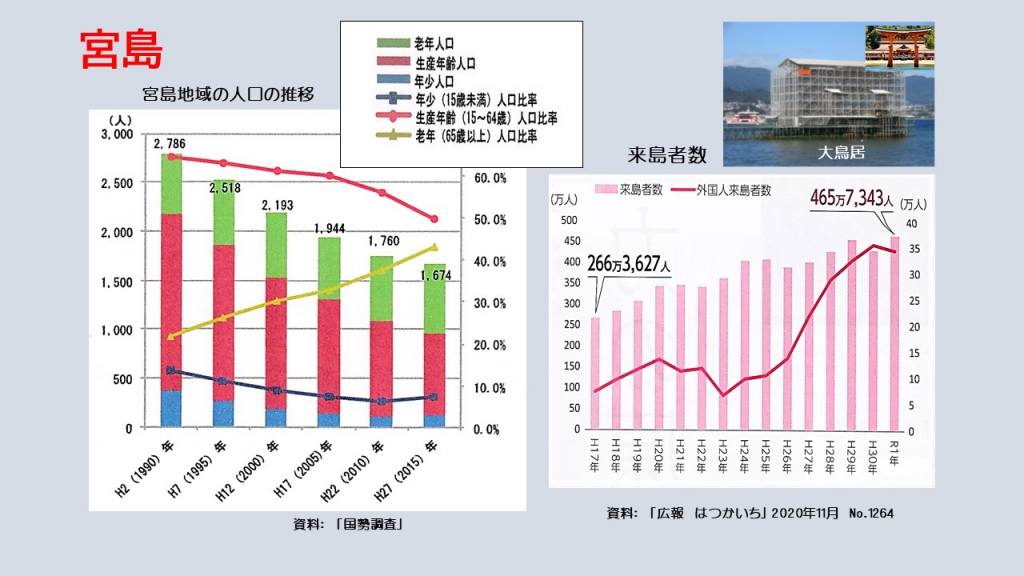

世界遺産「厳島神社」・日本三景「安芸の宮島」への来島者は昨年が過去最高の465万人(うち外国人は約32万人)で、この15年間に約1.7倍増を記録した。

観光地宮島町は2005年に廿日市市と合併。市の人口は114,906人(2015年「国勢調査」)。その後、おおむね横ばいで推移している。

観光地を維持するため、トイレ等の設置・維持管理、渋滞対策、大規模な旅客ターミナルの改修・維持管理などに市税が投入されている。松原淳一さん(広島文教大学教授)の論文に眞野前市長の議会での答弁(2017年6月)が紹介されている。「宮島を経営するのに10億円、それで交付税は約4億、そして、市民税が3億。3億不足」と(「宮島の地域振興―増える観光客と減る住民―」広島文教グローバル2号、2018年)。

2019年度の市税収入は約161億円。宮島地区からの税収は約2億6千万円。観光客の増加による宮島の事業者の納める法人税の9割は国・県に納付されるため法人市民税で市に回る分はわずかとのこと。市では、観光地・宮島の環境を維持・整備するための安定した財源確保を検討してきた。

宮島は過疎地

宮島地域の現状を確認しておこう。2015年の人口は1,674人、ピークは1947年の5,197人で、約3分の1に減少している。高齢化も進んでいる(国勢調査)(添付図参照)。この宮島は1997年に「過疎地域自立促進特別措置法」に基づく過疎地域に指定されている。「過疎化の要因として、島しょ部という地理的条件に加え、船でしか行き来ができないという他の地域とは異なる公共交通体系の特殊性や、生活利便施設や多様な就業の場の不足、法的規制などにより、住宅環境の改善や新たな住宅用地の確保が極めて困難なことなどが考えられる」(宮島財源検討委員会「新しい財源確保策について」2020年)。

住民基本台帳人口による直近の 人口は1,508人(2020年10月)、人口減に歯止めはかかっていない。このため宮島の伝統的行事も担い手不足で、その継承も課題となっている。また、宮島の歴史的な街並み保全の「対象地区にある約600軒のうち、2割強の約130軒が現在空き家。街並み保存に支障が出る可能性が指摘されている」(日本経済新聞2016年3月12日)。

人口は1,508人(2020年10月)、人口減に歯止めはかかっていない。このため宮島の伝統的行事も担い手不足で、その継承も課題となっている。また、宮島の歴史的な街並み保全の「対象地区にある約600軒のうち、2割強の約130軒が現在空き家。街並み保存に支障が出る可能性が指摘されている」(日本経済新聞2016年3月12日)。

入島税から訪問税へ

法定外税による新たな財源確保の議論が始まったのは2008年からである。この時は景気悪化などから断念している。次が2015年で、検討委員会を設置したが徴収コストなどから議論が棚上げとなった。「応益課税」で入島(入域)税を導入する考えは島民も含め課税の対象となるため反対が多かった。三度目が2019年9月からで、税徴収方法を訪問税(「原因者課税」。島民は課税対象外)に転換して、検討委員会からの報告書が2020年5月20日、市長に提出された。

6月の定例議会で数名の議員が「原因者課税」について質問、6月12日には宮島財源確保推進室から議会に正式な説明があった。「この重要な条例制定については特別委員会を設置すべき」との声があがったが、議会運営員会で2つの会派の反対でできなかった。再度、9月の定例議会で「宮島法定外税を調査する特別委員会の設置」の発議があった。賛成討論は「税を課す行為は市民の理解はもちろん、広く国内外の理解も必要。意思決定機関として重い責任もあり、単純に多数決で決めるのではなく、しっかりとした議論が必要」で、反対討論は「検討委員会が原因者課税という素晴らしい方策を導き出し、これまで何度も説明を受けてきた。総務常任委員会でも調査しており、今後も引き続き責任を果たせばよい」というものであった。本会議最終日の9月25日に採決され、その結果は賛成13、反対13で可否同数、議長において否決された(「はつかいち市議会議会広報さくら」2020年11月)。「新税」導入は次のステージに入ったが、市議会での条例審議の経緯から、議論を大切にし内容を深めることに熱心に取り組んでいる議員の活動を知った。

住む人の誇りと幸せを「みせる/しめす」光を大切に

観には「みる」と「みせる/しめす」の意味があるようだ。「観光の原点は、ただ単に名所や風景などの『光を見る』ことだけではなく、一つの地域に住む人々がその地に住むことに誇りをもつことができ、幸せを感じられることによって、その地域が『光を示す』ことにある」と(「観光立国懇談会報告書」(2003年)。

今年の来島者は累積前年対比で43.0%(10月現在)。コロナ禍で外出/遠出の抑制と、大鳥居の大規模な保存修理の工事中で海上から眺めることができない、というダブルパンチを受けている。コロナ禍が落ち着く時期はわからない。大鳥居の工事はまだ2、3年はかかる見込みである。

「仮称 宮島訪問税」の検討概要は、「宮島を訪れた人」が「訪問一回当たり100円」、「フェリー代と一緒に払う」というものである。今後、条例案の作成、議会での議決、総務大臣の同意を経て、導入時期の決定となるが、その「実施時期は社会情勢を考慮して」となっている。

観光地・宮島の環境の維持・整備のための「新税」が、「みる」ための「頼みのマネー」化で終わることなく、「みせる/しめす」住民の誇りや幸せを高め、新たに住みたいと思う人を惹きつける、そのようなまちづくりの議論が深まることを願う。