物価は二極化している

経済ジャーナリスト 蜂谷 隆

世の中「アベノミクス」一色という感じで、本屋の経済書コーナーは、関連本がずらりと並んでいる。新聞、テレビもこの時とばかり解説しているが、どこでも論じられていないのが、物価が二極化している点だ。下がっているのは、テレビ、パソコンなどたまにしか買わない耐久消費財が中心で、食品、医療費、教育費など生活必需品は、逆に上がっているか、下がってもほんのわずかなのである。

物価を総合的に調査しているのは、総務省統計局。月に1回、全国160市町村を対象に約600品目を調査している。牛乳、あんぱんから理髪料、さらには戸籍謄本手数料といった公共サービスの料金まで調査、指数化している。新しい商品とだれも使わなくなった商品は入れ替えられるし、テレビやパソコンのように同一商品でも、性能が良くなってくるので「品質調整」が行われる。さらに、商品によってウエートづけをしている。生活の実態に近づけるためだ。食料品は25.2%、住居は21.2%となっている。

こうしてできあがった指数を、総務省は三つの総合指数として公表している。「生鮮食品を除いたもの(コアCPI)」、「持ち家の帰属家賃を除いたもの」、「食料(酒類を除く)およびエネルギーを除いたもの(コアコアCPI)」である。

日銀が目標としている物価上昇率2%というのは、このうちのコアCPIである。3月の指数は前年比0.3%低下、99.2(2010年=100)であった。2年以内に2%の物価上昇率を達成させるために、日銀による「異次元」の質的・量的緩和が行われることになった。問題が多いと思うが、その前に現実の物価がどうなっているかを見ておくことが必要だろう。

生活必需品が上がっている

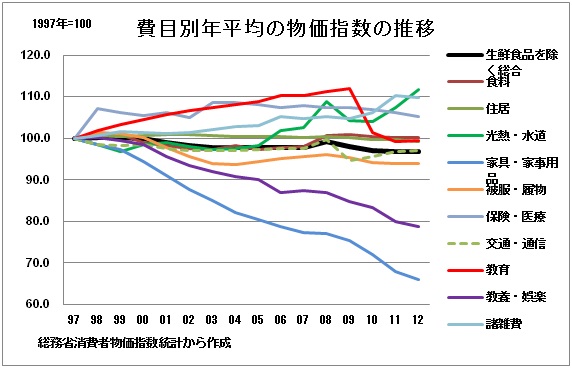

グラフ1を見ると、冷蔵庫、洗濯機など「家具・家事用品」の下落が著しい。

続くのがレンタルビデオなど「教養・娯楽」。パソコンはここに入る。これらの下落率が大きいのは、アジア諸国への生産シフトによる影響である。逆に上がっているのは電気・ガスなどの「光熱・水道」、授業料、塾の料金などの「教育」、そして「保険・医療」である。何ていうことはない。公共性の高いものの物価が上がっているのである。「教育」が08年から09年にかけて大きく下落しているがこれは、民主党政権による「高校無償化」の影響である。

続くのがレンタルビデオなど「教養・娯楽」。パソコンはここに入る。これらの下落率が大きいのは、アジア諸国への生産シフトによる影響である。逆に上がっているのは電気・ガスなどの「光熱・水道」、授業料、塾の料金などの「教育」、そして「保険・医療」である。何ていうことはない。公共性の高いものの物価が上がっているのである。「教育」が08年から09年にかけて大きく下落しているがこれは、民主党政権による「高校無償化」の影響である。

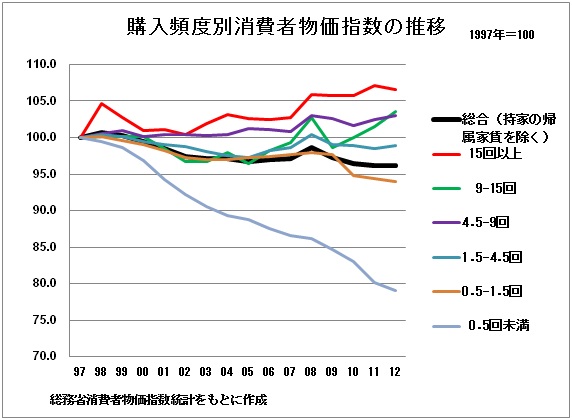

グラフ2を見ていただきたい。購入頻度別物価指数の推移である。

回数は年間の購入頻度である。「15回以上」、「9-15回」、「4.5-9回」といった頻度の多い物価指数が高いのが分かる。逆に「0.5回未満」、「0.5-1.5回」の下落が激しい。太線が総合指数だが、こうした頻度の少ないものに引っ張られているのである。(「持ち家の帰属家賃」とは、持家を借家とみなした場合支払われるであろう家賃のことである)

このふたつのグラフは、生活者の実感に近いのではないだろうか。たまにしか買わない耐久財は大幅に下がり、日常生活に必要な必需品、公共料金などのサービス料金は上がっているのである。この物価の2極構造の中で我々は生活しているのだ。

政府が目標としている2%の物価上昇率が達成されるとどういうことになるだろうか。2つのグラフの総合指数がプラス2ということになる(グラフ2は「持ち家の帰属家賃を除いた総合指数」なので若干異なるが)ので、買う頻度の多い生活必需品はそれ以上ということなる。

さらに来年4月から消費税を5%から8%に上げる予定だ。97年4月に3%から5%に上げた時は、10か月連続で2%上昇した。今回も当然上がる。日銀の「経済・物価情勢の展望」では、消費増税分として2014年度にプラス2%を見込んでいる。ということは政府・日銀の目標は2+2=4%ということになる。物価の上昇は、家計へのきつい負担増となることだけは間違いないだろう。

※クレディ・スイス証券チーフエコノミストの白川浩道氏の「危機は循環する」(NTT出版)を参考にさせていただきました。