ポストコロナはリスキリングの時代

グローバル産業雇用総合研究所所長 小林良暢

岸田内閣は、「人への投資」を掲げる「骨太の方針」に、これからの成長分野への労働移動にむけて、情報人材のリスキリング(学び直し)を盛り込んだ「新しい資本主義の実行計画」を提案している。

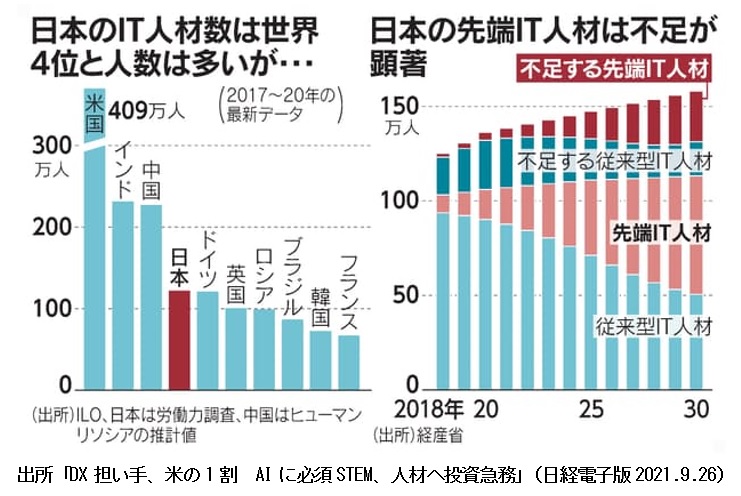

経済産業省によると、我が国のIT人材の9割は、ウェブやアプリを開発する「従来型の人材」で、AIやあらゆるモノがネットにつながるIoTなどを専門とする「先端人材」は1割に過ぎないとしている。

DX時代の担い手30年には27万人が不足

例えば、デジタルトランスフォーメーション(DX)の推進に不可欠な先端IT(情報技術)の人材は育成が遅れており、AIやIoTを扱える人材は、2030年には27万人が不足するという。また、高等数学や先端科学の専門教育の修了者数は米国の10分の1にとどまり、DX時代の担い手を十分に育成できていない。

ILOの調べによると、情報通信業の技術者はアメリカの409万人やインド232万人、中国227万人に対して、日本は122万人と後塵を拝する(図参照)。

さらに、「STEM」(科学・テクノロジー・工学・数学)と呼ばれる4つの専門領域の修了者数についても、日本は米国の10分の1にとどまり、いわゆるDX時代の担い手の育成が十分にできていない。その結果、情報通信業の技術者数はILOの調査によると、アメリカの409万人やインド232万人、中国227万人に対して、日本は122万人と後塵を拝している。

さらに、「STEM」(科学・テクノロジー・工学・数学)と呼ばれる4つの専門領域の修了者数についても、日本は米国の10分の1にとどまり、いわゆるDX時代の担い手の育成が十分にできていない。その結果、情報通信業の技術者数はILOの調査によると、アメリカの409万人やインド232万人、中国227万人に対して、日本は122万人と後塵を拝している。

この数よりも重要なのは、人材の「質」の問題の方だ。経産省の調査では、IT人材のうちAIやIoTなどの開発を専門とする「先端IT人材」は1割に過ぎないという。この遅れた情報人材を先端人財にリスキリング(学び直し)するのが焦眉の急だ。

この「リスキリング」と類似した言葉に、リカレントやOJTなどがある。これらとどう違うのか。リカレントは現在の業務をより良くしていくために、学び直して習得したスキルや知識を生かしより高度のジョブに就くことを指す。またOJTは、現在社内で進められている業務を体験し、その流れ、やり方を社員に理解させる手法だ。これに対して、リスキリングは、企業において従業員の職業能力の再開発や再教育を行い、業務の高みを目指すところに特徴がある。

先端IT人材の今後の逼迫に対して、経産省は2030年にその人員を2018年の13倍に増やす見通しを立てている。

テレワーク化もリスキリングを後押し

いま一つ、コロナ禍による働き方の変容が、この業界にも少なからず影響を及ぼしている。今やテレワークが主流となっており、顧客・取引先とのやりとりも対面ではなくオンラインへの移行が進行している。こうした働き方が定着したことに伴い新たに身に付けなければいけないスキルも多数出てきている。それらに対応するためにもリスキリングが注目されはじめていることが、業界の共通認識になっているようだ。

海外のリスキリング先進企業は、AT&T、Amazon、Wal-Martなどがあげられる。近年は日本企業でも徐々に導入されつつあり、我が国でも富士通、日立製作所など先進企業が積極的に取り組んでいる。

一般社団法人のジャパン・リスキリング・イニシアチブによると、従来型の年功序列の人事制度を改革し、従業員にキャリアアップの道筋を提示できるかどうかが問われるとし、DX時代のもとで、ヒトの入れ替わりに中途採用でよい人材が入ってくるリスキリングを企業の責任と位置づけている。

岸田首相が「新しい資本主義」でリスキリングを政府が支援することを表明し、企業と労働組合が協力して労使協議を進める動きが出てきたことは、政・労・使による実現に向けた一歩と言えるだろう。