DEI(多様性、公平性、包摂性)ばかりにかまけるなー問題は経済なのだ

経済アナリスト 柏木 勉

トランプが矢つぎ早に打ち出した諸々の政策は世界に大きな衝撃と混乱を生んでいる。一方、これに対する非難、反発、怒り、不満の大合唱も引き起こされている。この状況をどう見るべきか、対応の基本方向をどう考えるか、それは世界が重大な分岐点にさしかかっているだけに極めて重要である。ここでは多くを述べられないが、まずトランプへの非難、反発、怒りの大合唱について触れたい。そこでこれら非難、反発、怒りを見たとき、それらはもっともなものであると一応は云える。だが一面的で不十分である。これらの非難、反発は、「自由貿易の利益・多国間主義の無視だ、人種差別主義・人権無視だ、反民主主義だ、強欲だ」と、もっぱら上から目線でトランプ政策の愚かさを指弾する侮蔑的なものでしかない。

そこに欠けているのは、なぜトランプ現象という大きなうねりと運動が生まれたのか、米国を分断するほどの大きな力となっているのか、欧州でも同様なうねりと運動が沸き上がっているのはなぜかを顧みないということだ。これを見なければ今後の方向を的確に見出すことはできない。

歪んだ形での新自由主義への反乱・暴発

トランプ現象は本質的には新自由主義に対する民衆の反乱・暴発である。それはゆがんでねじ曲がっているが、その根底には新自由主義が30-40年にわたって拡大させてきたグローバル化と経済的格差拡大への反発、放置された中・低所得階層の怒りがある。新自由主義によって欧米各国の民衆とりわけ製造業労働者・中間層が底辺に追いやられ、低所得層は放置され(ラストベルトが象徴だが、ドイツでは旧東独地域は停滞に陥り、住民は2級市民として蔑視されてきた)、地域のコミュニティーは崩壊していった。

これに対する反乱・暴発がことの本質であり、だから経済問題なのだ。新自由主義に転落したビル・クリントンをもじって言えば、全く逆の立場から「経済こそが重要なのだ、愚か者!」

米民主党、欧州社民の新自由主義への転落

新自由主義は欧米日の支配層によっておしすすめられてきた。しかし大きな転回点は米国民主党と欧州社民の路線転換だった。ビル・クリントン、ブレア、シュレーダー政権は一様に新自由主義に転落し、親ビジネスに大きく傾いた。その路線は労働側への配慮をちらつかせながらの、いわば多少薄めた新自由主義であり、それは小さな政府=緊縮財政(福祉予算削減)、民営化・規制緩和、グローバル化推進という基本的な点で何らかわるものではなかった。そして、それは基本的に所得再分配軽視への移行であり、IT化・サービス化への構造転換にともなう労働者層への対応軽視であった。

米国民主党でいえば、彼らは所得格差が拡大する中で勝ち組のエリート層にシフトして、その支持基盤は所得の上層クラスに位置するようになった。製造業労働者とサラリーマン(高卒)=低・中所得層を見捨て、高等教育(大学)=高所得を得る人口全体では少数の層にシフトした。かつ、彼らが主張するDEI(多様性、公平性、包摂性)はグローバル化と親和的であった。例えば人種の多様性を考えればすぐわかるだろう。このためDEIはグローバル化と結合して捉えられ、グローバル化に苦しめられる製造業中間層・低所得層のいだく憎悪を深めることになった。民主党支持者の主流は、いわゆるアイデンティティ政治に熱中したが、それは多様性を強調する一方で異なる見解へは不寛容で上から見下すものであった。なおかつ、最も重要な経済的分配是正への対応は脇におしやったままであった。なぜなら、彼らリベラル・エリート層は勝ち組であり高所得層であるから、所得分配への考慮は希薄だったからである(かつて、この意識を代表したのがヒラリー・あクリントンであり、DEIに反感をいだく周辺に追いやられた製造業中間層・低所得層を「惨めな人々」と呼んだ)。

2016年のトランプ勝利をふまえて、バイデン政権は若干の路線修正で労組活性化の姿勢を見せ、インフラ投資雇用法や製造業保護にむけた中国への関税強化など労働側へ配慮した政策をいくつか打ち出した。だが効果は薄く、何よりもう遅かった。インフレが進んで一般民衆の不満がたかまり、そのため労組寄りの姿勢はかすんでしまったのである。

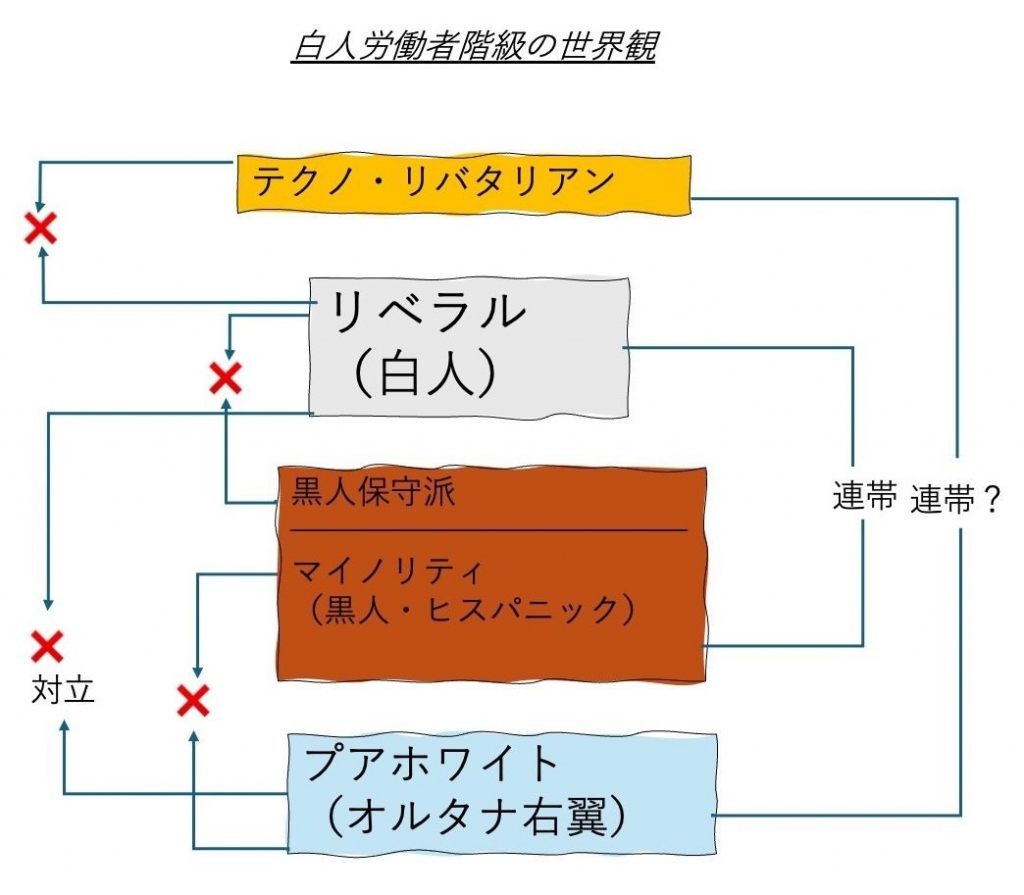

ところで、ここでMAGA派を見れば一枚岩ではないことは明白であり、一方は上述した「忘れ去られてきた人々」=底辺に追いやられた製造業労働者層、中・低所得者層であり、他方は支配的金融業界ならびに裕福なテック企業経営者に大別される。トランプは両者の間に立って双方を操っている。後者はこれまで新自由主義によって莫大な富を得てきたし、トランプの減税と規制緩和に期待している。基本

的にトランプは彼らに敵対することはない。なによりもトランプは成り上がった支配者であり、労働者層の味方ではない。トランプは両者を操りつつ共通の敵=リベラルなエリート・エスタブリッシュメントと闘うという構図(図を参照。出所:JBPress「【米大統領選】机上の平等主義にうんざり、右傾化するシリコンバレー」 2024.9.10)を維持し、かつ中国との覇権争いを繰り広げ「米国を再び偉大に」というナショナリズム=迷妄を拡散していくだろう。

的にトランプは彼らに敵対することはない。なによりもトランプは成り上がった支配者であり、労働者層の味方ではない。トランプは両者を操りつつ共通の敵=リベラルなエリート・エスタブリッシュメントと闘うという構図(図を参照。出所:JBPress「【米大統領選】机上の平等主義にうんざり、右傾化するシリコンバレー」 2024.9.10)を維持し、かつ中国との覇権争いを繰り広げ「米国を再び偉大に」というナショナリズム=迷妄を拡散していくだろう。

分配是正とDEI推進の同時追求が課題

以上から左派が採るべき道は、分配是正とDEI推進の双方を同時に追求することだ。両者は補完的だが、最優先は分配是正と産業構造転換にともなう雇用対策の強化=「経済」だ。これを前提にしてこそDEIへの理解も進む。欧州についても同じだ。「忘れ去られてきた人々」を左翼の方こそがすくい取り、結集しなくてはならない。加えてナショナリズムの無化が不可欠だ。中国共産党も一党独裁体制維持のため「中華民族の偉大な復興」というナショナリズム=愚かな迷妄に陥っている。ナショナリズムは各国の「現実の支配・被支配」を忘却させる阿片である。この阿片こそが依然として世界の問題である。