バブル崩壊リスクを無視する日銀

経済ジャーナリスト 蜂谷 隆

製造業を中心に業績悪化が目立つ中で日経平均は高値を追い、1年3ヵ月ぶりの2万3000円台をつけた。何となく日本経済はうまく回っているかのような気分を醸し出しているかのようだが、他方で大きなリスクに直面しつつあるのではないか、という警告が出ている。

米国のバブル崩壊懸念

筆者が注目したのは、日興リサーチセンター理事長山口廣秀氏と同センター顧問で立正大学長吉川洋氏が、8月30日に公表した「金融リスクと日本経済」という報告書である。同報告書の概要は「週刊ダイヤモンド」9月21号に「高まる米国の金融リスク 日本経済激震の要因に」と題する寄稿として掲載されている。

同報告書は、「19年終わりから20年にかけて、米国などでバブルがはじける可能性はある」と予測している。特に米国では債務拡大を中心とした金融リスクが増大していると指摘、世界金融危機(リーマン・ショック)との類似点として、①金融緩和的な状況が続いている、②株価、住宅価格、商業用不動産などが高水準、③企業や金融機関はリスクに対する姿勢が積極的-の3点を上げている。特に③に関連して信用度の低い企業の債務が増加していることに着目している。「米国の金融システムに黄信号が灯った」という評価だ。

米国発の国際金融市場に混乱が生じた場合の日本経済への影響だが、①日本の輸出が減少する、②日本の金融システムが動揺する、③金融と実体経済の負の相乗効果が発生の三つのルートを上げ、国内金融機関が体力的にも運用面でも、国際金融市場からの負のショックに対して脆弱になっているという。しかもリーマン・ショック時とは異なり「金融市場を直接動揺させ、その負の影響は金融危機時を上回る恐れがある」とし、日銀の「追加緩和」の動きに対し、厳しい姿勢を見せるとともに「緩和自体が金融機関の体力や収益構造をさらに脆弱化し、危機に対応する力を弱める結果となる」と警告している。

さて、バブルは米国だけではない。日本も似たようなものだ。ただし「バブルでなおかつ景気がよい」のではなくて、「バブルだけれど景気が悪い」のである。景気の悪さをバブルで補っているとでも言えなくもない。実体経済が落ち込みながら、株が上がり不動産が高止まりしているからである。理由は超低金利でマネーが溢れているからだ。異次元緩和でだらだらと国債を買い続けてきたためである。

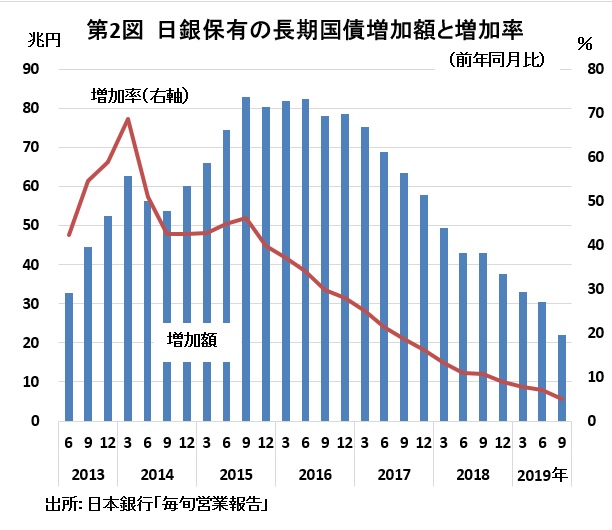

日銀の現在のスタンスは、表向き「10 年物国債金利がゼロ%程度で推移するよう、長期国債の買 入れをその保有残高の増加額年間約80 兆円をめどとしつつ行う」というものだが、実際には9月末時点で保有残高は年間22兆円増にとどまっている。それも約80兆円台を維持した2016年をピークに減少の一途なのだ(図表参照)。

入れをその保有残高の増加額年間約80 兆円をめどとしつつ行う」というものだが、実際には9月末時点で保有残高は年間22兆円増にとどまっている。それも約80兆円台を維持した2016年をピークに減少の一途なのだ(図表参照)。

現在の10 年物国債金利は-0.080%(11月15日)である。超低金利を維持しながら買い入れる国債を減らしているのである。まさに出口戦略のテパーリング(縮小)である。量的緩和を続けているように振る舞いながら実際には縮小しているのである。このようなややこしいことをするのは、政策委員会の中にいるリフレ派に対する配慮だけでなく、「金融引き締め」に転換したと見られ円高に振れることを警戒してのことだろう。

ところで異次元緩和のリスクは、よく言われるように出口戦略で国債を売り出し始めた時などに物価や金利が上昇する可能性が高まることである。実経済が改善されないところで物価や金利が上昇すれば経済はたちどころに行き詰まってしまう。

もうひとつリスクがある。超低金利をいつまでも継続するとバブル経済になり、いずれ崩壊というリスクもある。日本では異次元緩和以降、不動産価格が都市部を中心に上昇、東京都心などではすでにバブル期を超える地点も出てきている。株式市場も行き場を失ったマネーの流入が指摘されている。ただ米国の現状は、日本の比ではない。山口、吉川論文はこの点を強調しているのである。

論評すら避ける日銀

では日銀は国際的な金融リスクについてどのように見ているのだろうか。10月30日と31日に開かれた金融政策決定会合で、これまでの金融緩和策を維持することを決めたが、「マイナス金利の深掘りは必要であれば行う」と発言、追加緩和の可能性を強く印象づけた。

今回の金融政策決定会合後に発表された「経済・物価情勢の展望」には、米国の金融システムについても世界の金融市場に対するリスクの記述はない。マイナス金利で疲弊する金融機関の体力強化に関する指摘もない。海外経済については「下振れ」あるいは「減速」リスクという言葉だけである。

なぜ、論評すら避けるのだろうか。それはおそらく超低金利が作り出す居心地の良さ故ではないだろうか。いわゆる低金利、低インフレ、低成長の「3低経済」である。「ぬるま湯経済」とも言われるが、ぬるま湯の温泉に浸かっていると出たくなくなる。しかし、いつまでも続くわけがないのである。