「動かぬ日銀」というわけにはいかなくなった

経済ジャーナリスト 蜂谷 隆

「開放的な雰囲気で各国中銀首脳・幹部が交流する中、律儀にマスクを着用する黒田総裁は日本の“保守的な”金融政策を象徴するようだ」

8月25-27日に開かれたジャクソンホール会議での黒田東彦日銀総裁の行動を皮肉たっぷりに報じたのは「日経ヴェリタス」だ。国際会議で黒田総裁の行動が目に浮かび思わず失笑してしまう。

急激に進む円安は7日、ついに1ドル=144円台をつけた。1週間で6円の下落だ。そして14日も再び144台乗せとなった。慌てた日銀は金融機関に対し相場の水準を聞く「レートチェック」を行い、鈴木俊一財務相は口先介入を繰り返した。しかし、円安の動きは止まらない。98年8月の1ドル=147円台を目指す展開となる可能性がある。

物価高騰も続いている。7月の物価上昇率は前年同月比総合で2.6%、生鮮食品を除く総合で2.4%、生鮮食品、エネルギーを除く総合は1.2%。先行指数である東京都の8月の物価上昇率を見ると総合2.9%、生鮮食品を除くと2.6%、生鮮食品、エネルギーを除けば1.4%と着実に上昇している。

帝国データバンクの「『食品主要105社』価格改定動向調査(9月)」によると、10月に値上げを予定している食品は6500品目にもなる。年内では累計で2万56品目に上る。早晩、全国のエネルギーを除く総合でも3%台乗せとなるだろう。

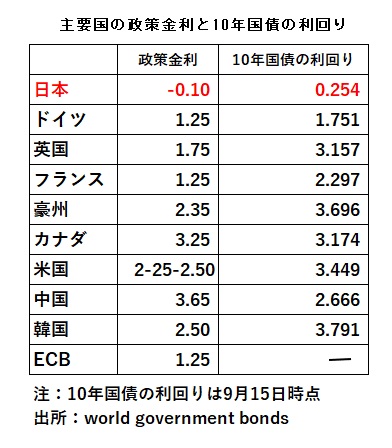

世界は利上げ、日銀マイナス金利

欧米など主要国の金利引き上げのピッチを加速している(図参照)。9月に入ってカナダ中央銀行は政策金利を0.75%引き上げ3.25%にした。ECB(欧州 中央銀行)も0.75%引き上げ1.25%にしている。FRB(米連邦準備制度理事会)はアメリカの8月の物価上昇率が8.3%だったこともあり、20-21日のFOMC(米連邦公開市場委員会)で6月、7月に続き0.75%の利上げを行い3-3.25%にすると見られる。

中央銀行)も0.75%引き上げ1.25%にしている。FRB(米連邦準備制度理事会)はアメリカの8月の物価上昇率が8.3%だったこともあり、20-21日のFOMC(米連邦公開市場委員会)で6月、7月に続き0.75%の利上げを行い3-3.25%にすると見られる。

世界の主要国が相次いで利上げを行っているのは高インフレを抑制するためだけではない。先行して利上げを進めるアメリカとの金利差を縮め自国通貨安を避けるという側面もある。

インフレについて言えば、英国9.9%(8月)、フランス6.1%(7月)、ドイツ8.5%(7月)と厳しいインフレに見舞われている。先行きも物価上昇は続くと見られ、景気を減速させてでも高インフレを押し下げようという決意は固い。

日銀が動かないのは、欧米諸国とは逆に「インフレより景気を重視」しているためだ。景気を良くして金利を上げられる環境を作るということなのだろう。しかも他の主要国ほど物価上昇率は高くない。さらに物価も円安もそろそろピークに近づき、主要国の利上げも年明けには一段落するという見方もある中でムリする必要はない。「我慢のしどころ」ということなのだろう。

しかし、これで本当に良いのだろうか?改めて現在の金融政策を確認すると、アベノミクスによる異次元緩和で政策金利は16年1月からマイナス0.1%を続けている。金融機関が日銀に預ける当座預金の一部に適用、金融機関は当座預金にお金を預けると0.1%取られる。マイナス金利を実施しているのは、主要国では日本とスイスだけ。そのスイスも近く転換する。

もうひとつは、短期金利のマイナス0.1%と長期金利(10年物国債の利回り)をゼロ%にする「イールドカーブコントロール」である。長期金利の操作は、10年物国債の利回りを±0.25%の範囲に収めるというもので、プラス0.25%に近づくと日銀は国債を無制限に購入する指し値オペを実施してきた。

つまり極端な金融緩和政策を頑なに続けているわけだ。しかし、世界の主要国が金融引き締めに転換、利上げを進めている時に指をくわえてみていると金利差はより拡大、さらに円安が進むので物価も上昇する。何よりも超低金利で景気回復が進んでいるわけではない。

とすれば欧米諸国と同じように軸足をインフレ抑制重視に置いて「金融緩和姿勢からの転換」のメッセージを打ち出すべきではないだろうか。ここまで来れば修正いや微修正であっても大きな意味を持ってくる。

例えば10年物国債の利回りのレンジを0.5%にする。あるいは、10年物国債金利について指値オペの実施を毎営業日行うとされているが、この「毎営業日」を削除するという案もある。これは元日銀審議委員の木内登英氏のアイデアである。「毎営業日」という表現は4月の金融政策決定会合から入ったものだ。

「身動きできない日銀」から「身動きする日銀」へ

では、日銀は動くのか。黒田総裁の任期は7カ月を切った。黒田氏の後継は雨宮正佳副総裁、中曽宏前副総裁の日銀出身者の両者の争いと見られる。大方の見方は新しい総裁のもとで金融政策は転換されるというものだ。確かに黒田総裁はへたに動いて汚点を残したくないと考えているのかも知れない。これにレームダック化が重なればさらに動きは鈍くなるだろう。

逆に黒田総裁のもと金融緩和策を終わらせるという選択肢、すなわち正常化の道筋をつけることを「花道」にして引退ということがあってもおかしくない。「微修正」であろうと動かなければならないとすれば、装いを凝らし「花道」に仕立て上げるのである。

黒田総裁であろうと後継総裁であろうと、ちょっと動いただけでヘッジファンドにつけ込まれることは覚悟しなければならない。利上げをすれば必ず金利は上がる。そうなると膨大な債務を抱える政府の財政にとってはリスクとなる。また、金利が上昇すれば国債価格が下落するので、大量の国債を抱え込む日銀(これ自体が異次元緩和のツケなのだが)は、時価評価とはいえ債務超過に陥るリスクがある。

株は下落し景気も落ち込むだろう。FRBによる大幅利上げ観測で13日のニューヨーク市場は一時1300ドル超下落したことを見れば明らかだ。また、わずかな利上げでも低金利に慣れきった日本経済へのダメージは大きいだろう。

いつ動いても厳しい。というより主要国との金利差が拡大すればより厳しくなる。ならば政府の財政出動と連動させて、可能な限り軟着陸を目指して少しずつ動くしかないのではないか。