小児集中治療室の不足と北大病院の挑戦

労働調査協議会客員調査研究員 白石利政

平均寿命が話題になるにつけ日本人は健康水準に恵まれている人が多い、と誰もが思う。新生児についても同様だろう。しかし、1~4歳に限ると死亡率は先進14か国中でアメリカについで2位と高い。アメリカは他殺が多い。日本のトップは事故死で先天奇形、悪性新生物、肺炎、心疾患などの順である。NHK・クローズアップ現代は、2010年7月28日に、この調査を担った田中哲郎さんを招いて番組を製作・放映している。そこでは、日本における小児専用の集中治療室(PICU)の整備の遅れなどが指摘されていた(「NHK・クローズアップ現代・放送記録」から)。

※調査の対象は日本、アメリカ、ドイツ、イギリス、フランス、イタリア、スペイン、カナダ、オーストラリア、オランダ、スイス、ベルギー、スウェーデン、オーストリア。データは1999年。但し、カナダとスペインは1998年、ベルギーは1996年。オーストリアは2000年。

「欧州各国では小児人口約4万人に1床のPICUが存在する。わが国でも欧州各国と同程度の病床数が必要と仮定すると、2017年度の16歳未満人口1675万人から、必要なPICU病床数は約420床と試算される。これに比しPICU病床数は280床」にとどまっている(日本集中治療医学会小児集中治療委員会「わが国における小児集中治療室の現状調査」日集中医誌 2019年26号 p.221)。直近の状況は、全国のPICUは37施設、345床(厚労省「医療施設調査」2020年10月1日現在)。この年の16歳未満人口は1611万人で必要PICU床は403床となる。PICUの不足が国際的に明らかになってから四半世紀、改善はみられるもののまだ足りていない。また、このPICU, 地域間格差の大きい点も問題だ。

北大病院がめざすPICUとは

フジテレビが昨年の10月から12月に放映したドラマ「PICU 小児集中治療室」の舞台は北海道。その道内、PICUは道立子ども総合医療・療育センターの6床のみ。「日本小児循環器学会などのまとめでは、PICU1床あたりの小児人口は関東や近畿が約3万人なのに対し、道内は約9万人と全国ワーストレベルだ」と(読売新聞オンライン2023.8.19)。

このような状況下、北海道でPICUの新たな取り組みが明らかになった。2031年予定の北海道大学新病院でのPICUの運用である。道内各地の多臓器障害の子どもたちを対象とし、ベッド数は8床、24時間寄り添う専門チームを支えるスタッフは「働き方改革」を重視しての50人体制。併せ、「科学・教育機関としての機能を確保し、さらには人員不足、高齢化が問題である道内各地域の勤務小児科医や、かかりつけ小児科医の負担軽減」を意図した、意欲的・戦略的なものだ。すでに今年の4月に小児科内にPICUグループを発足させている。

クラウドファンディングで人材育成費を調達

このPICUの運用へ向けて、注目すべき動きがあった。そこで働くコア人材の育成費用の調達に、現場スタッフが「小さな命に寄り添い続ける。北海道で『小児集中治療室PICU』設立へ」を掲げて、クラウドファンディング(CF)の形式で、挑戦したことである。このCFは、寄付金控除型、実施方式はAll or Nothing型で、プラットフォームはREADYFORが担当。期間は今年の7月3日から8月31日までの2ヵ月間。地元の新聞やテレビにも取り上げられた。

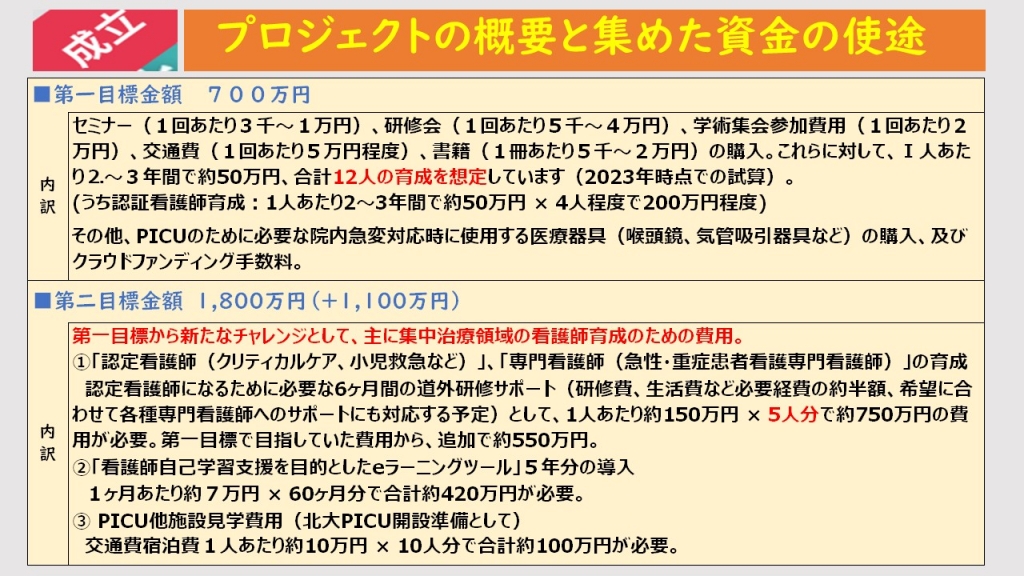

第一目標金額は PICUの集中治療専門医と集中治療認証看護師、集中治療専門臨床工学技士、集中治療専門理学療法士など12人の育成費で700万円。この目標額は開始から、なんと3日で達成。そこで、第二目標として認定看護師(クリティカルケア、小児救急など)と専門看護師(急性・重症患者看護専門看護師)5人分の育成費、看護師の自己研修eラーニングツール5年分の費用などから1,100万円を追加し、1,800万円に挑戦することとなった(表参照)。

PICUの集中治療専門医と集中治療認証看護師、集中治療専門臨床工学技士、集中治療専門理学療法士など12人の育成費で700万円。この目標額は開始から、なんと3日で達成。そこで、第二目標として認定看護師(クリティカルケア、小児救急など)と専門看護師(急性・重症患者看護専門看護師)5人分の育成費、看護師の自己研修eラーニングツール5年分の費用などから1,100万円を追加し、1,800万円に挑戦することとなった(表参照)。

最終日の寄付総額は2306万円、目標額を大幅に上回って「成立」した。寄付は854件(=100%)、そのほとんどは個人(95%)から。個人が寄せた寄付額(=100%)の最多は10,000円(41%)、これに5,000円(37%)と30,000円(11%)が続き、これらを合わせると9割にもなる。

応援メッセージにみる熱いエール

CFの期間中の応援メッセージから、このプロジェクトに賛同した人達の思いが伝わってくる。

他県のPICUを利用した方からの感謝を込めたものや、「北海道へのPICU設置は国策としての医療政策であり、本来は国、北海道、大学の三者が協議の上、空間機器整備、人員の確保・養成を行うべきと考えます」という指摘をしたうえでの応援もある。

ここでは二つのことを付け加えておきたい。ひとつは応援メッセージの多くは「頑張って下さい」、「応援しています」と、短い。この続きは、別の応援メッセージにあった「子どもは私たち全員の将来の希望です!全員助けたい」になるのではなかろうか。もうひとつは医療関係者からの応援が目に付くことである。小児医療の当面している課題を知る「仲間」も支援へと動いたようだ。

今回のCFの「成立」は、北大新病院が2031年に向け計画している意欲的・戦略的PICUに、多くの市民や医療関係者が、その必要性とコア人材の育成に緊急性のあることを認めた結果である。このようなユニークな「生い立ち」をもったPICUの運用が着実に前進することを願う。と同時に、この取り組みは PICU不足地域にも示唆するところが多々あるように思われる。