転入が減り、転出が増えて減少に向かう東京都の人口

経済ジャーナリスト 蜂谷 隆

東京都の人口が減少し始めている。昨年5月に1400万人台乗せとなったが一か月だけで終わり、翌月から毎月減少が続いている。年間で見ると(2021年1月1日)は前年比で増加は1万人を下回った。25年連続で人口増加となったとはいえ、この5年間は毎年10万人以上の増加だったので様変わりである。新型コロナウイルス感染拡大から在宅勤務などテレワークが普及し、郊外や地方に移住する動きが活発になり、東京からの転出者が増加しているためと見られる。東京都の人口は2030年にピークを迎えるとされているが、転出増が続けば9年も前倒しで人口減少に向かうことになる。

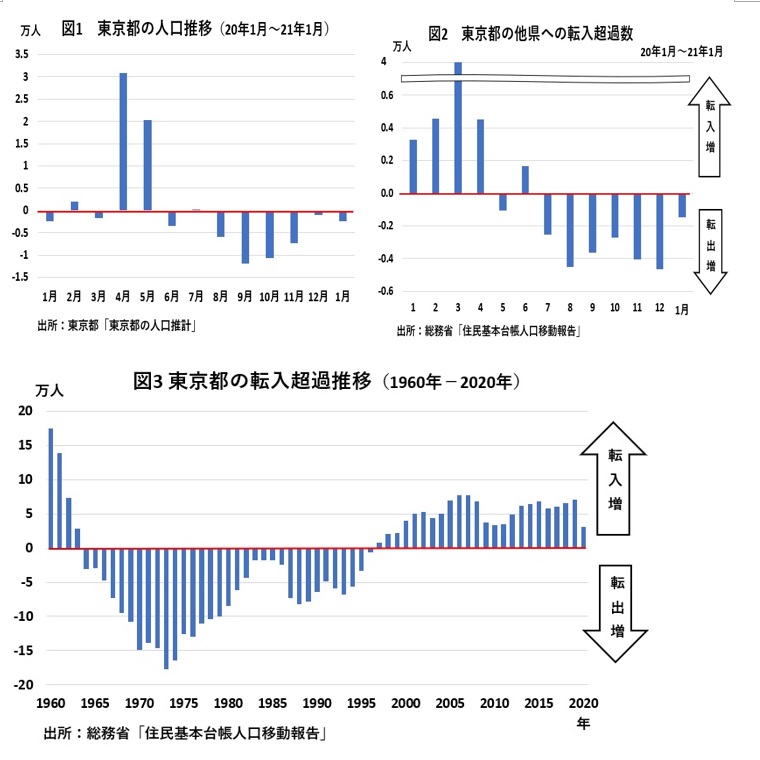

東京都は毎月人口推計を発表している。2015年の国勢調査による人口の確報値に毎月の住民基本台帳人口の増減を加えたものだ。それによると1月1日時点での人口総数は1396万236人で前月比2489人減、前年同月比8600人増となった。昨年8月から連続6カ月減少となっている(図1)。

都区部(23区)と市部、郡部、島部と分けると、奥多摩町など「郡部」と大島など「島部」はすべての市町村で人口減少している。三鷹市など「市部」も26市の中で7市が減少、都区部も23区中13区が減少となった。

人口減少はなぜ起こったのか。理由は東京への転入者数よりも転出者数が上回ったためだ。転出者の増加が、昨年7月から7カ月続いている(図2)。これは新型コロナウイルスの感染者数が多い都区部を敬遠していることもあるが、テレワークの拡大やワーケーションなどで自然が豊かで広い住居を求め郊外や地方に移住するケースが増えているためと見られている。

千代田区有楽町にある「全国の移住相談窓口が集まる「ふるさと回帰支援センター」では、「20年12月、電話・メール・面談を合わせた相談件数は2300件と前年同月比で13%も増えた」(日本経済新聞2月2日付け)。というから、郊外や地方への移住の高まりは強いのだろう。

これまで東京都の人口は自然減(死亡者数が出生数を上回る状態)を社会増(転入者数が転出者数を上回る状態)で穴埋めし、人口増に結びつけてきた。少子化と高齢化の進行で死亡数が出生数を上回ったのは2012年。その後も人口が増えてきたのは、他県からの転入者の増加が続いてきたからなのだ。

都心の本社オフィスの縮小に動く企業

転入増は1997年からで24年も続いている。それ以前は64年から96年までは転出者数の方が上回っていた。当時は自然増が社会減を上回り人口増となっていたのだ(図3)。つまり東京都は、同じ人口増加といっても「社会減・自然増」→「社会増・自然増」という経緯をたどり、12年から「社会増・自然減」という形で人口が増加していたのである。

さて東京の人口は減少 に向かうのだろうか。これはひとえに東京からの転出者数が転入者数を上回る現象が続くかにある。その際の焦点は3月の動きである。毎年3月に東京への転入者が急増する。これは入学、就職・転職、異動のためで、昨年も3月は1カ月で4万の転入超過となった。この転入超過の数字はそのまま4月の人口増加につながっている。

に向かうのだろうか。これはひとえに東京からの転出者数が転入者数を上回る現象が続くかにある。その際の焦点は3月の動きである。毎年3月に東京への転入者が急増する。これは入学、就職・転職、異動のためで、昨年も3月は1カ月で4万の転入超過となった。この転入超過の数字はそのまま4月の人口増加につながっている。

そこで気になるのは企業の動きだ。ひとつは本社オフィスの縮小だ。テレワークの拡大によって社員全員の机とイスをそろえなくてもいいという動きになっている。1月に電通が業績悪化から本社ビルを売却し、テナントとして入居することが明らかになった48階建てビルの半分程度の入居と見られる。

本社を都心から移転させるとか機能を分散させる動きも出ている。大手町など都心に置くと人材を集めやすいという面もあるが、震災などのリスクを考えると分散させた方がよいと認識し始めたのだろう。こうした動きが大きくなれば東京への転入者は減少することになる。

規制緩和の見直しが必要

最後に政府の政策に触れてみたい。安倍前首相は2014年に作成した「まち・ひと・しごと創生総合戦略」で、東京への一極集中の是正策として、2020年に東京圏(1都3県)の転出者と転入者の差をゼロにするという目標を掲げていた。ところが東京都の転入超過が毎年6万人から7万人(東京圏では10万-14万人の転入超過)と続き目標は頓挫した(20年改訂版では24年に均衡させると目標を繰り延べしている)。

しかし、20年は転入超過とはいえ約3万人と半減したのだから、この流れに乗って東京への一極集中の是正策を打ち出すべきではないのか。まずできることと言えば、タワマン林立を促した「都心居住の推進」と「市街地の再開発」ということで行われた規制緩和の見直しである。ポストコロナを見据えた政策が求められていると思う。