バブル崩壊は近い

経済ジャーナリスト 蜂谷 隆

不動産経済研究所の「首都圏のマンション市場動向」によると、昨年12月の初月契約率は49.4%と1991年8月以来の50%割れとなった。初月契約率というのは新築マンションを発売した最初の一ヶ月で契約した比率で、好調時は70%とされている。実は11月も53.9%と落ち込んだこともあり、2ヵ月連続での大幅下落ということで、マンション市場に赤信号が点滅し始めたという見方が流れた。ちなみに今年1月は67.5%と持ち直したが、これはデベロッパーが在庫物件の販売を優先したためだそうだ。

平均価格も5653万円と2ヵ月連続で下落した。頭打ちが続いているがじりじり下がり始めている。明らかにマンションの売れ行きは鈍っている。テレビの報道番組に登場した不動産コンサルタントの長嶋修氏によると、マンション価格が下がりにくいところは(東京近郊の)駅から徒歩5分以内という。5年前は徒歩10分だったが3年前は徒歩7分になり、年々駅に近づいているそうだ。購入者の利便性重視は年々強まる傾向にある。駅から遠い所は下落率も大きいという。

東京だけが突出して上昇

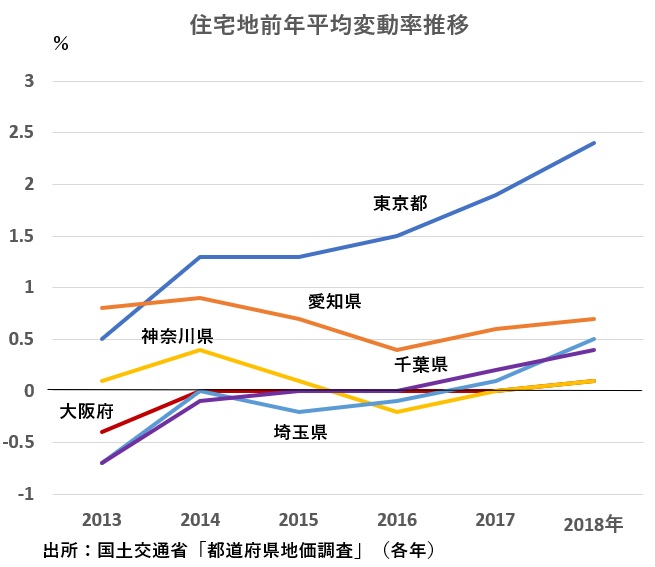

不動産価格の上昇は全国的に見ると県庁所在地を中心に広がっているが、東京が極端に高くなっている(図参照)。同図を見れば東京だけが群を抜いて高くなって いることが確認できるだろう。東京の銀座通り鳩居堂前の路線価は坪1億5000万円とバブル直後(1992年)の1億2000万円を超えている。大阪、名古屋でもバブル期の半分程度なので、東京だけが異常な高値と言える。

いることが確認できるだろう。東京の銀座通り鳩居堂前の路線価は坪1億5000万円とバブル直後(1992年)の1億2000万円を超えている。大阪、名古屋でもバブル期の半分程度なので、東京だけが異常な高値と言える。

バブル(といってもミニバブルだが)が弾けるということは、東京都心の一等地はともかく大半の地価も下落することを意味している。それはいつなのか。多くの人は今年とみている。理由はオリンピック競技場などの建設需要がなくなるのが開催年の前年である2019年であることとそれを見越して中国人などの外国人投資家が売りに出ると見られるからだ。

つまり外国人投資家がカギを握っているということなのだが、外国人投資家は世界の不動産市場に敏感だ。アメリカやヨーロッパさらには中国の主要都市の不動産価格は頭打ちとなっていることもあり、「投資家の資金は不動産から遠ざかっている」(日経新聞2月24日付け)という見方も広がっている。外国人投資家は住むためにマンションを買っているのではない。逃げ足は速い。売り時と判断すれば一気に売りに出る可能性もある。

中長期的に見れば不動産価格は人口動態に連動すると言われている。今後、急速に進む人口減少を考えれば、不動産価格は下落する方向に動く。空き家戸数は2013年で約820万戸だが、おそらく現時点では1000万戸を超えているのではないか。2033年には2150万戸まで増えると見られている。空き家比率も30.5%となるので、3軒に1軒近くは空き家というとんでもない事態となる。明らかに住宅過剰社会になっているのだから新規の開発は抑制するのが筋だろう。

住宅の需給を考えれば全体として下落方向なのだが、にもかかわらずバブルとなったのは、「異次元緩和」で超低金利としたことでマネーがあふれ不動産業界に流れ込んだためだ。建設業界の人手不足による人件費の上昇と資源価格の高騰も一役買った。そして一極集中との相乗効果である。「東京は不滅神話」である。

だがこの不動産バブルもまもなく終わる。東京都内のマンションは7300万-7500万円水準となり、すでにサラリーマンには手が届かなくなっている。購入するのは世帯収入2000万円以上のスーパーカップルなど一部上流層に限られている。売れなくなれば下がるのは道理で、すでに昨年あたりから裏で下げていると長嶋氏は明かしていた。

バブル崩壊は経済後退と連動

さてここで問題となるのは、バブルが崩壊すると実経済にもマイナスの影響を与えることである。かろうじて続いている「景気上昇」は一転して後退局面入りとなってしまう。

経済がわずかでも良いことが大きな支えとなっている安倍政権としては、今年は選挙イヤーなので景気後退は何としても避けたいところだ。そこでというわけではないが、すでに積極的な財政出動と消費増税対策を通常予算に組み込んでいる。あとは超低金利の継続である。万が一にも出口戦略など考えるなと日銀に念押しする必要があった。これが2月22日の「安倍・黒田会談」だったのではないか。バブル崩壊も景気後退も避けられない。安倍首相の頭の中にあるのは、影響を少なくするだけでなく、できるだけ遅らせて今年後半以降にずらしたいということだろう。