モンドラゴン協同組合の進化と課題 ―「もう一つの働き方」への挑戦

労働調査協議会客員調査研究員 白石 利政

電機連合は電機産業で働く労働者の意識に関する国際調査をこれまでに3回実施している。その第2回調査(1994~95年)には14か国が参加、スペインからは国内最大の電機メーカー、ファゴール・エレクトロドメスティコス(以下「ファゴール」と略)が対象となった。経営主体が協同組合ということで驚いた。

ファゴールの前身は、ホセ・マリア・アリスメンディアリエタ神父が1943年に設立した技術学校の教え子5人が19

56年に始めた「ウルゴル」。主たる製品は石油ストーブ。協同組合方式を採用したのは1956年から で、家電製品などの製造に力を入れるようになった1960年に「ファゴール」に改名した。その後、電機・電子部門のグループ化に取り組み1992年には7,000人もの雇用を抱えるまでに成長した。

で、家電製品などの製造に力を入れるようになった1960年に「ファゴール」に改名した。その後、電機・電子部門のグループ化に取り組み1992年には7,000人もの雇用を抱えるまでに成長した。

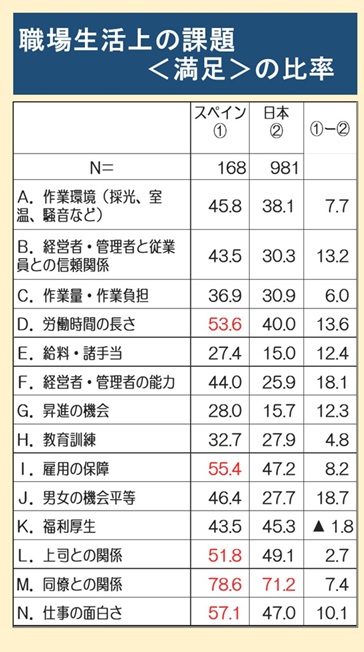

回収されたサンプルは168件で少ないものの全員が協同組合員ということにユニークさがある。協同組合員の職場生活についての満足度は高い。職場生活に関する14項目中、「福利厚生」を除いて、いずれも日本の<満足>を上回っている。雇用の安定や、経営者・管理者への信頼、職場の人間関係の良好さなどが窺える(表)。

モンドラゴン協同組合の成立と「10の基本原則」

製造から出発した協同組合は、金融(1959年に社会保障と銀行の協同組合をそれぞれ発足・設立)、流通(5つの消費者協同組合が1969年に合併、名称をエロスキに)、知識(技術学校が1957年に正式認可、モンドラゴン大学の設立は1997年)といった異なる部門に広げ、成長し、グループ化を図っていった。

モンドラゴングループ(現:モンドラゴン協同組合)は第1回総会(1987年)で、次のような協同組合全体を統一し運営の方向性を示す「10の基本原則」を採択している。

1.自発的かつ開かれた参加。2.労働の主権。3.労働者による自己管理(「一人一票」の原則)。4.報酬の連帯(賃金の最低と最高を原則1:6)。5.参加型経営。6.利益の社会的利用(利潤の社会的分配、雇用創出や社会貢献に再投資)。7. 協同組合間の相互扶助(連帯、支え合い、知識・リソース・リスクを共有)。8.社会的変革への貢献。9.普遍性の原則(性別、人種、信条、文化に関係なくすべての人の尊厳と権利を尊重する)。10.教育・訓練(教育と継続的なスキル向上に投資し、協同組合の理念の伝達)。

順調に見えるモンドラゴン協同組合には、思いもしない倒産やグループからの脱退という事態も生じ、ふだん見過ごされていた問題が表面化する。

「ファゴール」の倒産 ― 人事・労務政策もその一因

モンドラゴン協同組合の発祥で我々の調査対象となった「ファゴール」が2008年のリーマンショック以降、売上が急減、約10億ユーロの債務を抱え経営破綻、モンドラゴン協同組合グループからの支援も限界に達し、救済不能と判断され2013年11月に倒産した。従業員は約5,600人(スペイン国内で約2,000人)。2014年の公式年表には「影響を受けた1,900人の組合員のうち90%が雇用の解決策を見つけることができた」と。しかし非協同組合員の相当数は職を失った。

この倒産についてバスク大学所属の研究者らはファゴールの人事・労務政策に着目し、次の4点を指摘している。

その1つは協同組合員の家族や親族の優先雇用制度による能力重視の欠如(100点中最大30点を付与。5年以上の職務経験者は10点)。2つ目は欠勤率の高さ(2010年の協同組合員は8.8%、非協同組合員は3.4%、2012年はそれぞれ6.3%、1.0%。協同組合員の方が高い。また18歳から35歳で高かった)。3つ目は逆支配階層の生成と人的資源管理の対立(協同組合員の割合は1991年の86%から2007年には29.5%に急減。2006年にモンゲロス総支配人が解任され経営陣のリーダーシップが弱体化。厳しい人事政策の回避)、もうひとつは生産ラインへのテーラー主義的なマネジメント導入(協同組合主義の自律性と参加の価値観と矛盾する分業型・指示重視で労働者の参加意欲と仕事への満足度が低下)である。協同組合の「10の基本原則」を踏み外している。

モンドラゴン協組からの脱退―「協組間の相互扶助」の揺らぎ

モンドラゴン協同組合からの脱退も、ふだん抑えられていた問題を明るみに出す。最近では2022年12月のオロナ協同組合(従業員5,500人、うち協同組合員は1,700人)とウルマ・グループ(同じく5,200人、2,800人)が話題となった。

脱退理由はともに、モンドラゴン協同組合の中央からの管理や意思決定プロセスにもっと「自律性」を、である。この脱退により共助基金(利益の10%程度を拠出)から「解放」された(だが、モンドラゴン協同組合の労働者保険の継続や、モンドラゴン大学などとの協力関係は維持している)。脱退した両協同組合は、協同組合の「10の基本原則」に抵触している。

モンドラゴン総会議長のペロ・ロドリゲス氏は“Mondragon Annual Report 2024で「売上高が112億ユーロを超え、従業員数は7万人を超え、6億3,200万ユーロという過去最高の利益を達成した。製造、金融、流通、知識の4つの分野は好調に推移し、協同組合モデルの有効性を実証している」と報告している。

「創造し 所有せず、行動し 私物化せず、進歩し 支配せず」。これはモンドラゴン協同組合の創立者、ホセ・マリア・アリスメンディアリエタ神父のことばである。これからも協同組合の「10の基本原則」と照らし合わせ、課題を克服しながら、理念・「Humanity at Work」の実現へ向け歩を進めるものと思う。協同組合という「もう一つの働き方」の動向を見守りたい。