金価格が高騰の背景にドル離れ

経済ジャーナリスト 蜂谷 隆

金の国際価格が史上最高値を更新し続けているが、最大の要因は新興国などの中央銀行が外貨準備のために買い増していることだ。背景にあるのはドルへの不安感、不信感の増大である。関税引き上げなどトランプ政権の政策はこの動きを加速させている。ドルよりも金保有という動きとなっている。

中央銀行が金を買い増し

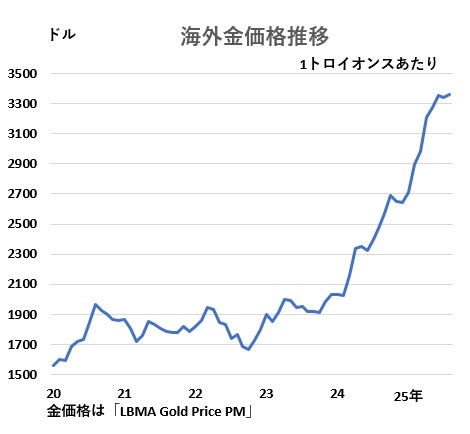

8月平均のロンドン市場の金価格は1トロイオンス(約31.1g)当たり3562.99ドルとなった。前月比で24.7ドル上昇している。金価格の上昇はこの2年特に著しい(図)。23年10月は1913ドルだったので、わずか2年で1.75倍になった。

金高騰の背景にあるのが、各国中央銀行による積極的な金買いだ。World Gold Council(WGC)によると、22年1136トン、23年1037トン、24年1045トン(速報値)と3年連続で1000トンを超えた。2010年から19年までの10年間の平均が497トンなので2倍強となっている。ちなみに2018年には656トンになり、直近50年で最大の購入規模と話題になったほどだ。

日本貴金属マーケット協会代表理事の池永雄一氏によると、中銀による金購入増の最初の契機は08年のリーマンショックという。同氏の『新興国の中央銀行が今、金を大量購入する理由。従来買っていた欧州勢と入れ替わるような動き』」(「東洋経済オンライン」)によると、リーマンショック以前、欧州の中銀は金売却を進めていたが、売却をやめ自国保有をするようになったという。

10年代の中銀の買い手はロシア、カザフスタンなどの新興国だ。そして、22年のロシアによるウクライナ侵攻に対する経済制裁があり、米国が、米国内でロシアが保有する米国債を凍結する措置を行ったことで、米国債は「リスク資産」と認識され新興国の金買いが進んだという。

ドルから金に移し替え

つまりこれらの新興国は、米国債を売り金に乗り換えたのだ。今、積極的に金購入を進めているのは、ロシア、中国、インド、ポーランド、カザフスタンなどである。

金購入に特に積極的なのが中国。WGCによると22年末の金保有高は約1980トンだったが、23年は225トンと「同国のデータを確認できる1977年以降最高となった(日経新聞24年1月31日付け)。25年6月は約2298トンまで保有量を増やしている。

他方で中国は米国債保有を減らしている。20年は1.1兆ドル保有残高があったが、25年6月では7564億ドルと3400億ドルも減らしている。このため2019年半ばまで最大の米国債保有国だったが、21年から24年前半に保有額を減らし第2位となり、さらに今年になってイギリスに抜かれ第3位に後退している。米国債から金に資金移動しているのだ。

各国政府や中央銀行は、外国債券、金、預金などで外貨建ての資産である外貨準備を保有している。これは通貨危機などで外貨建ての債務の返済が困難になることに対し備えるためだ。為替介入の際にも使われる。中国やロシアだけでなく新興国は、外貨準備の資産をドルから金に移し替えていることになる。

ドル依存の日本は動かず

では日本はどうなのか。日本の外貨準備高は米国債に片寄っている。米国債は5月で1兆1350億ドル(約166兆円)。前述したように世界で最も多い。2位は英国で8094億ドル、3位は中国7563億ドル。では金の保有はというと、財務省(25年3月)によると外貨は86.7%だが、金は6.7%と少ない。ちなみに各国の金保有量ランキングを見ると第1位は米国で8133トン。外貨準備に占める割合は78.6%と高い。第2位のドイツは3351トンで78%となっている。第8位のスイスまで1000トン台以上だ。

日本は第10位で846トンである。外貨準備に占める割合も米国、ドイツ、イタリア、フランスはいずれも70%台だ。日本は保有量、比率とも断トツに少ないことになる。日本は、金価格の高騰にはまったく無縁ということになる。

ポストトランプを見据えると世界はアメリカ一強体制が崩壊し多極化に向かうと見られる。アメリカが覇権国としての地位にあるものの十分機能せず、さりとて中国も力不足だけでなく今は覇権国になろうという意思もない。この空白の中で外貨準備はドルそれも米国債一辺倒を続けることは問題ないのか。分散化を進めることは必要な時期に来ているのではないだろうか。