ETF買いを止めた日銀

経済ジャーナリスト 蜂谷 隆

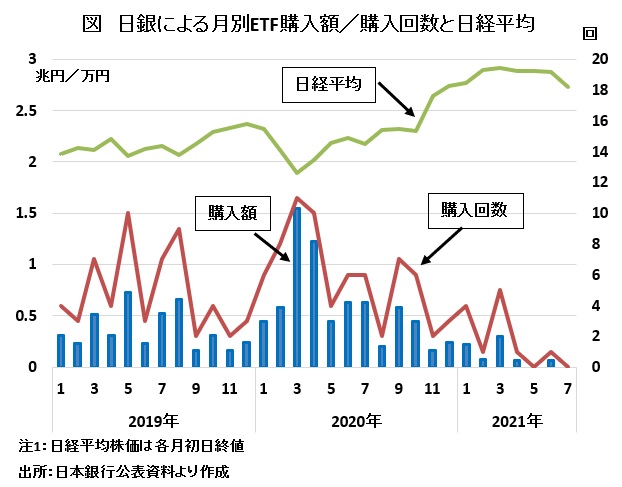

日本銀行によるETF(上場投資信託)の購入姿勢が大きく変わってきた。5月に続き7月も購入はゼロとなった。4月と6月はそれぞれ1回(701億円)のみ。大量購入はしないという方向性は鮮明になっている(図参照)。しかし、株式は償還期限がないのでずっと持ち続けなければならない。保有額は3月末で35.9兆円(時価で51.5兆円)まで増えた。日銀は出口戦略についてまったく語らないが、模索しているように見える。

日銀の方針転換は3月の金 融政策決定会合で明確になった。「年間約6兆円」とするETFの原則的な買い入れ方針」を削除したのだ。しかし、「約12兆円の年間増加ペースの上限を継続」という表現は残した。「必要に応じて買入れを行う」というスタンスは維持したのだ。また、買い入れ対象から日経平均連動型ETFを外し、TOPIX(東証株価指数)連動型ETFにした。

融政策決定会合で明確になった。「年間約6兆円」とするETFの原則的な買い入れ方針」を削除したのだ。しかし、「約12兆円の年間増加ペースの上限を継続」という表現は残した。「必要に応じて買入れを行う」というスタンスは維持したのだ。また、買い入れ対象から日経平均連動型ETFを外し、TOPIX(東証株価指数)連動型ETFにした。

具体的にはETF購入基準を厳しくしていると見られる。3月までは午前中にTOPIXの下落率が0.5%を超えると午後に買い入れを実施してきたが、4月からは2%に変更したと見られる。日経平均が3万円なら600円下落が目安ということになる。この基準で4月と6月に1回ずつ買い入れたと見られる

また、16年から毎営業日に12億円ずつ購入してきた「設備・人材投資に積極的に取り組んでいる企業の株式を対象とするETF」も購入をストップしている。

10兆円を超える含み益

日銀がETF買い入れ方針を変更した理由は何か?ひとつは日経平均が3万円近くまで上昇したことで、株価を下支えする必要性が薄れたことである。二つ目は日銀のETF保有残高が35.9兆円まで膨らんだためである。ついにGPIF(年金積立金管理運用独立行政法人)を上回り国内最大となったと見られる。しかも、昨年3、4月の株価暴落時に3兆円近くの大量買い入れを行ったことで含み益を10兆円を超える水準まで膨らませた。三つ目は、有力企業を含め日銀が最大株主となるケースが続出、企業のガバナンスや市場の歪みに対する懸念が高まったことで

ある。

日銀がETFの大量購入を始めたのは2013年4月。いわゆる「異次元緩和」の一環で実施された。当時の年間購入目標額は1兆円。それが14年10月の追加緩和で3兆円、16年7月には6兆円と増やし、20年3月には年間限度額を12兆円としたのである。

購入目標額を増やしたのは、株価押し上げ効果を高めるためである。刺激を強めないと効果は出ない。まさにモルヒネと同じで、常習化すると刺激を強めるために量を増やすことになるのだ。3月の金融政策決定会合で「年間限度額12兆円」を6兆円とか3兆円に引き下げても良さそうなものだが、そうしなかったのは、もし株価が暴落して下支えしようとすれば、相当思い切った金額のETFを購入せざるを得ないからである。

ところで日銀によるETF購入の法的根拠はどこにあるのだろうか。ETFの買入れは、日本銀行法第43条の特例措置規定で、財務大臣及び内閣総理大臣の認可が必要な特別な政策とされている。

第43条 日本銀行は、この法律の規定により日本銀行の業務とされた業務以外の業務を行ってはならない。ただし、この法律に規定する日本銀行の目的達成上必要がある場合において、財務大臣及び内閣総理大臣の認可を受けたときは、この限りでない。

世で言う「禁じ手」なのである。実は日銀によるETF購入は、黒田東彦氏の前任である白川方明氏が総裁の時に始められた。2010年12月から年間で4500億円を買い入れ限度額していた。

今年1月25日に公表された2010年7-12月の金融政策決定会合議事録によると、当時の白川総裁は「臨時、異例の措置」であることを強調している。慎重派の白川氏が道を開き、積極派の黒田氏が恒常化したのである。

出口策をめぐる議論活発化

日銀によるETF購入も転機を迎えた。日銀は出口に向けて動き始めた!と言いたいところだが、日銀の黒田総裁は3月19日の記者会見で「ETFの買入れを減らそうとか、あるいは出口とか、そういうことを考えているわけでは全くありません」と全面的に否定している。しかし、4月以降の日銀の姿勢を見れば黒田総裁の発言は建前に過ぎないことは明白だろう。

こうした日銀の姿勢の変化もあってか、エコノミストの間で出口をめぐる論議が活発化してきた。日銀OBの櫛田誠希氏(現日本証券金融社長)は、一定期間の売却制限をかけた上で、割引価格で個人に売るという「個人譲渡案」を提案している(「証券アナリストジャーナル」(20年11月号))。同氏は、日銀時代に企画局長としてETF購入の導入に関わっていたこともあって、すぐに日経新聞が「導入関与のOBが出口策」と報じ波紋を広げた。もっとも「個人譲渡案」はニッセイ基礎研究所上級研究員井出真吾氏がかなり前から提言していたもので、内容自体は決して目新しいものではない。

東京海上アセットマネジメント執行役員の平山賢一氏は、近著「日銀ETF問題」(中央経済社)の中で、資産運用の専門部隊による「長期成長基金」を日銀に作り、配当などを成長戦略の原資にするという案を提案している。BNPパリバ証券チーフエコノミストの河野龍太郎氏は、同書の書評(「東洋経済」5月22日号)の中で、平山氏が提案する基金を日銀から切り離し「政府がソブリン・ウエルス・ファンドを作り、国債発行を原資に日銀から買い上げ、独立した機関が運用するのも一案だろう」と述べている。

日銀はいつどのような形の出口策を打ち出すのだろうか。