東京への一極集中は止まらない

経済ジャーナリスト 蜂谷 隆

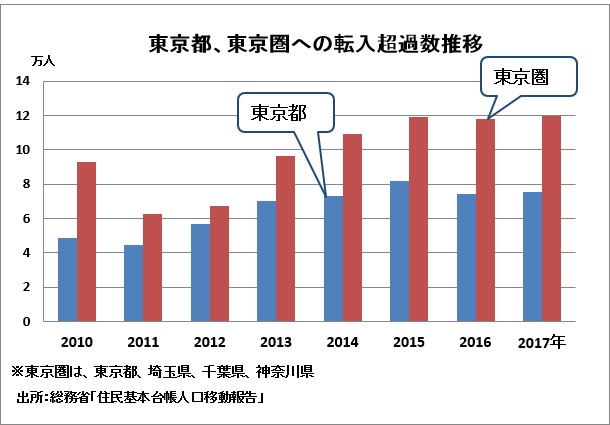

東京への過度な人口集中が続いている。1月に公表された総務省の「住民基本台帳人口移動報告」によると2017年の東京都への転入超過数(転入者-転出者)は7万5498人 と5年連続で7万人を超えた。東京圏(東京都、埼玉県、千葉県、神奈川県)で見ても11万9779人と4年連続で10万人を上回っている。東京圏の自然増減(出生数-死亡数)は、2万8194人の減少と前年に比べ1万1903人も減少している。2012年に減少に転じて以降、減少幅を増やしている。減少する一方の自然減を転入超過で補い、人口を増加させているのである。

と5年連続で7万人を超えた。東京圏(東京都、埼玉県、千葉県、神奈川県)で見ても11万9779人と4年連続で10万人を上回っている。東京圏の自然増減(出生数-死亡数)は、2万8194人の減少と前年に比べ1万1903人も減少している。2012年に減少に転じて以降、減少幅を増やしている。減少する一方の自然減を転入超過で補い、人口を増加させているのである。

多くの人はもう忘れてしまったかもしれないが、安倍政権は2014年に地方創生担当大臣のポストを創設、「地方創生法案」を成立させ、さらに「まち・ひと・しごと創生長期ビジョン」を閣議決定した。当時、地方創生は安倍政権の旗印だった。そのビジョンでは、東京都の転入超過数を2020年にはゼロにするという目標を掲げていたのである。東京へ東京へと向かう人の流れをくい止めると宣言していたのだ。ところがあれから3年、何もしてこなかったことをこの数字は物語っていると言えるだろう。

いや、何もせず手をこまねていたのではない。逆に一極集中を加速させてきたのである。たとえば都心の高層マンション建設の規制を緩和し、中央区や江東区にタワマンが林立するようになった。野澤千絵氏の「老いる家 崩れる街-住宅過剰社会の末路」(講談社現代新書)によれば、小泉改革と石原都政による「都心居住の推進」と「市街地の再開発」を銘打った規制緩和が行われ、リーマン・ショック後に動き出したという。

特にアベノミクスの異次元緩和によって、あふれ出たマネーが不動産業界に流れ込んだことが事態を増長させている。不動産価格の上昇と建設ラッシュ、そこに投機マネーが流れ込んだのである。都心のマグネットの磁力を強めれば人の流れは東京(それも都心)に向かう力が強まるのは当然だろう。

東京都区部からの転出者の半分が近隣3県

東京都の転入超過数のうち圧倒的に多いのは、いうまでもなく東京都区部で、23区すべてが転入超過となっている。各区の転入者、転出者数を年齢別に見ると、0~4歳は千代田区を除いた22区が転出の方が多い。転入が多いのは20歳代である。30歳代になると転出が増える。中野区、杉並区など10区は転出超過になっている。他の区は転入者の方が多いが、20歳代に比べるとぐんと減っている。つまり大学入学や就職などで都内に転居し、同棲や結婚あるいは出産すると都区部から出ていくというのがひとつのパターンになっているのである。

この人たちはどこへ転出しているのだろうか。東京都区部の人達の転出者数は30万0748人だが、このうち神奈川県など3県は13万7423人である。なんと46%も集中しているのだ。さらに横浜市、川崎市、さいたま市、千葉市への転出者数は4万3676人となっている。東京都区部からの転出者の7人に1人は東京圏の大都市に移動したことになる。

この中で際立っているのが川崎市だろう。東京都区部から1万8118人転入している。隣接している横浜市は2万494人に過ぎない。川崎市の人口が横浜市の4割に過ぎないことを考えると、なだれ込んでいると言っても過言でないだろう。しかも川崎市は東京都区部に対して転入超過(横浜市は転出超過)となっているのだ。

これは川崎市が多摩川を境に東京都に隣接しており都心に近い(約20km)ことや都内に比べ地価が低いこともあるだろう。恐らく東京都内の若者の転出の受け皿になっているものと見られる。こうしたこともあって同市の人口は増加の一途をたどり、川崎市内を縦断する南武線は、都心へと向かわないにもかかわらずピーク時の混雑率は190%となっている。

特に有名になったのが武蔵小杉駅である。ここは東横線と南武線が交差しているが、2010年からすぐ近くを通るJR横須賀線の駅を開設したことで、利便性が高まったこともあり、相次いでタワーマンションが建てられた。ラッシュ時には横須賀線改札口に長蛇の列ができ、狭い横須賀線ホームに人があふれ「相当危険な状態の混雑になっている」と福田紀彦市長が指摘せざるを得ない状況になっている。にもかかわらずタワーマンション建設が続いている。

まとめると地方から東京圏に集中する人口移動は依然として高い水準で推移している。東京に転入した人達が次に向かうのは東京圏内でそれも大都市4市に集中している。3県、4大都市から東京都区部に向かう人も多いので、東京圏内で移動し地方にほとんど向かわず滞留していることになる。そしてもうひとつ。東京圏と言っても都心を軸にした輪は少しずつ狭まってきている。都心から20km、30km圏内でかろうじて転入超過となるということのようである。