コロナ禍で変容する中央銀行

経済ジャーナリスト 蜂谷 隆

コロナショックで経済は激しい落ち込みとなり、事業と生活を最低限補償する観点から補正予算が二度組まれ、当初予算を含め90.2兆円すべて新規国債発行でまかなうことになったが、あれほど強調されてきた「財政危機論」は、あまり聞こえてこない。「ここで踏ん張らないと経済の土台から崩れる」という認識が広まったこともあるが、それだけではない。増える国債は事実上日銀が買い取るうえ、超低金利は維持されているので、政府の財政負担はさほど増えないと見られるからだ。

新型コロナウイルス感染拡大は、第二波、第三波もありうるので、コロナ大不況はまだ深まる可能性がある。景気回復に弾みを付けるため三次補正を組む必要があるだろう。さらに2020年度の税収不足の補填も問題になる。景気の落ち込みで税収は当初見込みより10兆円以上減ると見られている。そして来年度予算である。あっという間に新規国債発行は19年度比で100兆円増となってしまう。

財務省の当初予算段階の見通しによると、国および地方の長期債務残高は2021年3月末で1117兆円(GDP比率2.0倍)。これに100兆円を加えると1217兆円でGDP比率は2.23倍まで膨れあがる。

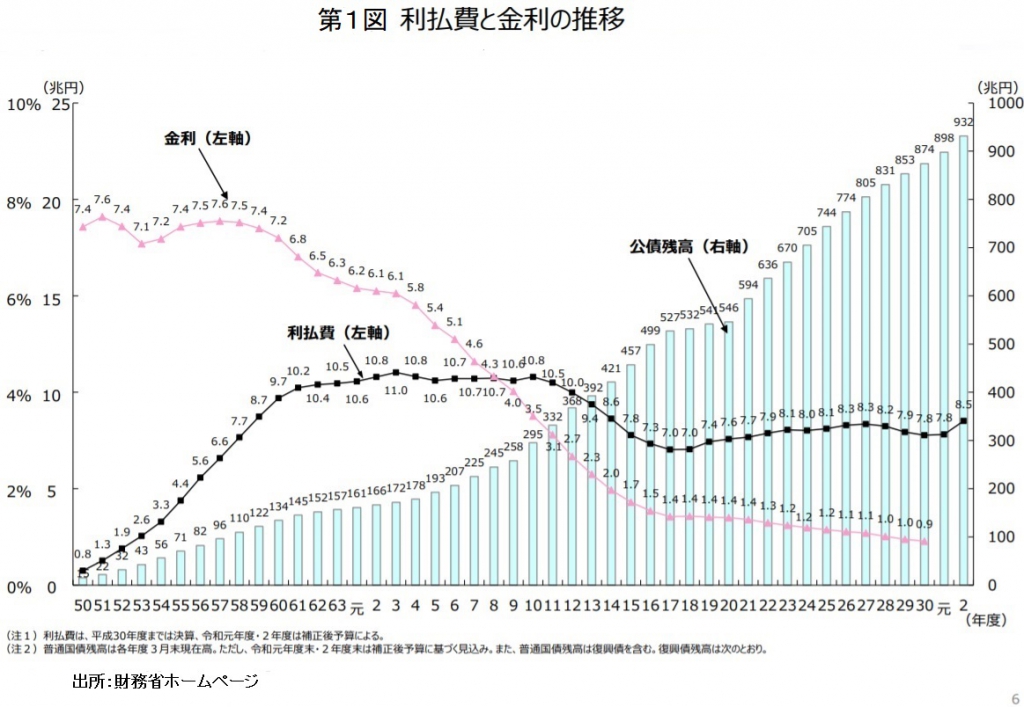

これまで国債を増額させて きたのに財政危機にならなかったのはなぜなのか。最大の要因は金利の低下であろう。図は財務省のホームページに掲載されているものである。公債残高(図では国債のみの金額となっている)は増加の一途なのに利払い費(国債発行に伴う毎年の利息)は10兆円を超えていた90年代から2000年以降は逆に減少して7-8兆円で推移している。理由は金利(国債の利回り)が低下しているからである。令和2年度は8.5兆円と前年度比で0.7兆円増加しているが、これは補正予算によるものをプラスしたためである。

きたのに財政危機にならなかったのはなぜなのか。最大の要因は金利の低下であろう。図は財務省のホームページに掲載されているものである。公債残高(図では国債のみの金額となっている)は増加の一途なのに利払い費(国債発行に伴う毎年の利息)は10兆円を超えていた90年代から2000年以降は逆に減少して7-8兆円で推移している。理由は金利(国債の利回り)が低下しているからである。令和2年度は8.5兆円と前年度比で0.7兆円増加しているが、これは補正予算によるものをプラスしたためである。

量的緩和で金利を引き下げ

ではなぜ国債の利回りは低下しているのか。1990年代はいうまでもなく日銀による政策金利の引き下げのためである。2000年にゼロ金利になりその後は、非伝統的金融緩和に踏み込んだ。白川総裁まではあまり積極的ではなかったが、基本的には量的緩和を進めてきた。そして黒田総裁による異次元緩和が行われた。

異次元緩和では当初は、インフレターゲッティング政策を採用、量的緩和で金利を下げ、民間企業の資金需要を刺激し物価を上昇させて高い経済成長を達成させるというものだった。ところが初期の目標は達成できず失敗、16年1月にマイナス金利を採用、9月にはイールド・カーブ・コントロールによる長期金利(10年物国債)をゼロ%にする方針を採用した。量的緩和を縮小しながらも基本的には続行し超低金利を維持する政策である。物価は上昇せず低成長にとどまった。

そして今回のコロナショックで再び量的緩和のアクセルを踏んだのである。日銀が大量の国債を買い続けるということは、事実上の「財政ファイナンス」である。

超低金利が維持できれば国債を増発しても利払いがさほど増えないので、何とか持ちこたえられる。その間に景気を回復させようということなのだが、この戦略に穴はないのか。

よく指摘されるのが日銀は国債以外にもETF(上場投資信託)、J-REIT(不動産投資信託)などを大量に購入しているので、膨れあがった保有資産の価値が下落すると信用不安が生ずる可能性があることだ。また何かのきっかけで金利が上昇するリスクもある。「もし金利が1%上昇したら、政府の負担は何兆円増える」という議論は仮定の話とはいえ恐怖感はある。

しかし、量的緩和による超低金利のリスクは、そうした“恐怖感”にあるのではなく、いつまでも量的緩和を続けなければならないことにあるのではないか。というのは日銀が持つ国債保有残高の伸びをゼロにする(毎年保有残高を同じにする)だけで、市中に流通する国債は増加し、国債価格の下落(金利の上昇)要因となるからだ。

逆に言うとこの要因をうまくコントロールできれば超低金利の維持は可能となるのだが、日銀の場合、異次元緩和であまりに巨額かつ必要以上に国債を買い込んでしまったために、日銀が国債を買い続ける余地を狭めてしまった。ここがFRB(米連邦準備制度理事会)やECB(欧州中央銀行)と決定的に異なる点だと思う。

「物価安定」から「金利安定」へ

なぜこんなことを綿々と書いたかというと、コロナ大不況を経て巨額の債務を抱える政府に寄り添わざるを得ない中央銀行は、役割を大きく変えてきていると思えるからだ。BNPパリバ証券チーフエコノミストである河野龍太郎氏は「(今日のパンデミック危機で)中央銀行の主たる目的は、物価安定から金利安定にシフトする可能性が高い」(「週刊エコノミスト」2020年5月26日号)と述べている。この指摘はかなり当たっていると思う。