日本経済は低インフレにとどまり負の連鎖が続く

経済ジャーナリスト 蜂谷 隆

11月のアメリカの消費者物価指数は前年同月比プラス6.8%、39年ぶりの高い伸び率となった。これは原油価格の高騰だけでなく、供給制約による需給逼迫に加えて賃金が上昇しているためだ。日本経済も世界的なインフレの波に襲われているが、アメリカと異なり消費者物価の上がり具合は鈍い。日本は大きく振れるインフレにはならず、上がってもプラス1.5%程度(年平均で1%程度)ではないか。賃金が上がらず、需要が低迷している現状ではこの20年のトレンドの枠内に収まるだろう。

10月の消費者物価指数を見ると「総合」と「生鮮食品を除く」総合は前年同月比プラス0.1%だが、「生鮮食品及びエネルギーを除く」総合は0.7%のマイナスだった。ところが企業同士で取引する原材料などの価格である企業物価指数は、今年に入ってから上昇を続け11月は前年同月比9%上昇した。1980年12月以来、41年ぶりの上昇だ。

このため仕入れ価格の上昇を販売価格に転嫁する動きが強まっている。10月末、吉野家が牛丼を387円から426円に値上げしたことが話題になった。2014年以来7年ぶりという。11月入って値上げに踏み切る企業が増えている。電気料金、ガス料金、食用油、小麦粉、牛肉、冷凍食品などで値上げが相次いでいる。

11月の消費者物価指数は12月24日に発表される。先に発表された東京都区部11月(中旬速報値)を見ると、「総合」がプラス0.5%、「生鮮食品を除く」はプラス0.3%、「生鮮食品及びエネルギーを除く」はマイナス0.3%だ。都区部と同程度の上げ幅となるのではないか。

消費者物価は、1998年をピークに右肩下がりが続いてきたが、2013年から上昇に転じ17年に「総合」と「生鮮食品を除く」のふたつの指数がピークを超えた。アベノミクスのおかげと言いたいところだが、消費増税(14年4月)と17、18年の原油高が押し上げ要因になっている。消費増税、原油高と円安による輸入品高で上昇してきたのである。

つまり需要が拡大することで需給ギャップが生じ物価が上昇することがほとんどなかった。賃金の上昇で物価が上がることもなかった。ここがアメリカ経済と決定的に異なる点である。

原油価格は高止まりしても

さて現在の物価上昇だが、大きな要因となっているのは原油と原料高である。原油は2020年4月に記録的安値をつけてから一本調子で上げてきた。現在は1バレル=71.69ドル(12月16日)となっている。原油高の背景にあるのは、中長期的なエネルギーの転換である。世界のエネルギーは再生可能エネルギーにシフトされ可燃エネルギーは減少を余儀なくされる。このため足下の需要増にもかかわらずOPEC(石油輸出国機構)は増産を躊躇しているのだ。こうしたことから専門家は1バレル=70--85ドルの高値で貼り付くのではないかと見ている。

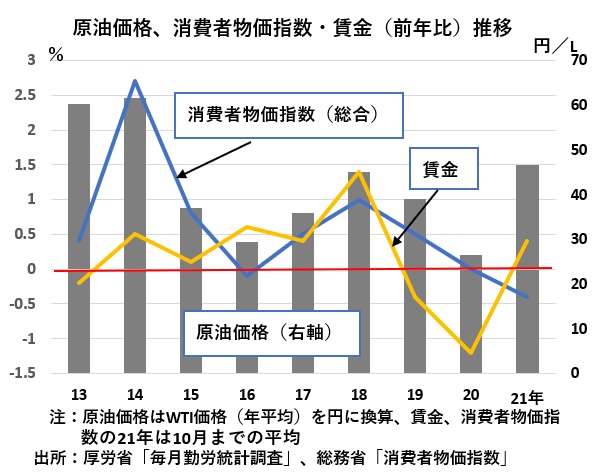

この高値水準をどう見るかだが、参考になるのは2013年である。11年から15年まで1バレル=90ドル台が続いていたが、円安となった13年と14年はダメージが大きかった。円換算すると13年は1リットル=60.2円、14年は61.6円。添付図を見るといかに高かったかが分かるだろう。

では現状の原油価格はどうか。21年は1月には1リットル=33.9円だったが、11月は56.8円まで上昇している。この間に為替は1ドル=103円から114円まで11円も円安に振れている。明らかに円安が原油高を後押ししているのだ。この先、1バレル=70--85ドルになり、さらなる円安になれば1リットル=60円台の高値となる。

添付図を見ると消費者物価指数は原油価格と連動しているが、賃金とはとほとんど連動していないのが分かる。13年の消費者物価指数はプラス0.4%、月次で見ると13年12月に1.6%を記録している。これがピークだ。

14年はプラス2.7%に跳ね上がっているが、これは4月に3%の消費増税を行ったためで消費増税の影響分2%を差し引くとプラス0.7%となる。消費増税の実施は4月からなのでこの点を勘案するとおおむねプラス1%ということになる。ちなみに賃金は毎月勤労統計調査によると13年はマイナス0.2%、14年はプラス0.5%、物価高で賃金が上がらなかったので、実質賃金は13年も14年もマイナスとなった。

これらから言えることは、原油が高止まっても消費者物価は1-1.5%程度にとどまるだろうということである。岸田首相は「賃上げを!」と言っているが、おそらく来年の春闘で経営側は上昇する原材料費の値上げによる利益圧縮を材料に賃上げを渋るだろう。物価が上昇するので多少の賃上げでは実質賃金は下がり需要は増えない。

補正予算は力不足

日本経済の問題は、需要増→物価高→企業の利益増→賃金増→需要増という筋道を描けないことである。原油高で消費者物価が上昇しても賃上げしない限り需要は増加しない。政府による思い切った需要刺激策が必要となるが、この点でバイデン政権の経済政策を見習うべきだ。「負の連鎖」からの脱却は難しい。補正予算案を見る限り力不足は否めない。