呉から高炉の火が消えた―3000人の雇用が消える

労働調査協議会客員調査研究員 白石利政

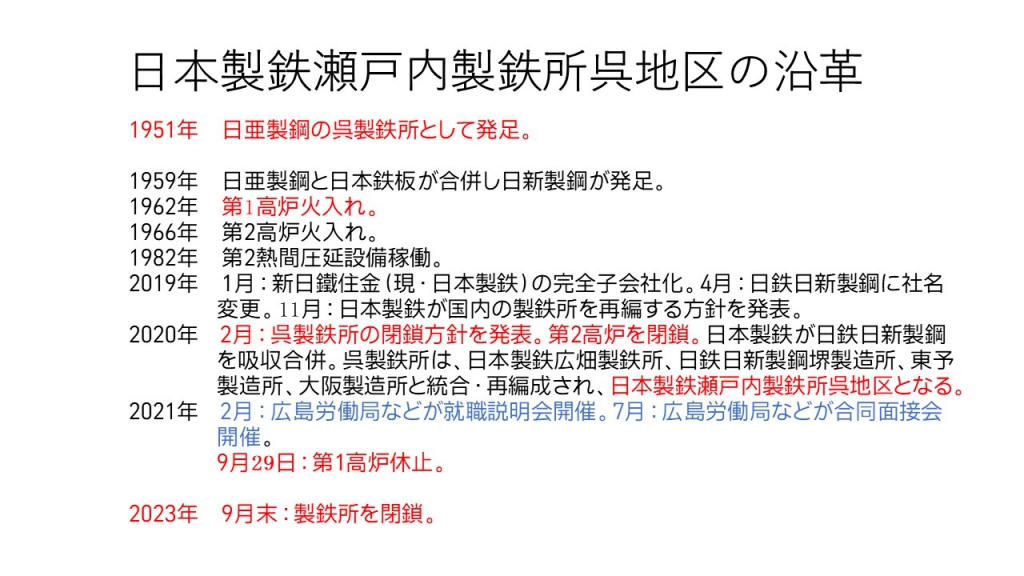

2021年9月29日、日本製鉄瀬戸内製鉄所呉地区(旧:日新製鋼呉製鉄所)で60年燃え続けた高炉の火が消えた。当初、呉製鉄所第1高炉の改修は23年度末を目途とされていたが、この計画が突如、20年2月7日に高炉の休止、23年9月末に製鉄所の閉鎖に急転した。中国などからの激しい価格競争を受け、「生産の一貫性や付加価値の高い商品力といった実力が相対的に低い製鉄所を休止するのが基本的考え方だ」(日本製鉄右田副社長。日本経済新聞20年2月7日)、その対象となった。

折しも、造船中堅の神田造船所(呉)が中国や韓国メーカーとの価格競争激化のもと22年1月、主力の造船事業から撤退。従業員320人の約3分の2が造船事業に携わっている。

3,000人の雇用が消える

雇用不安は深刻な 状況下にある。呉地域では、日本製鉄の社員1000人に関連会社を含めると3000人が働いている。今回の高炉の休止でその半数にあたる約1,500人が、23年の工場閉鎖以降は大半の仕事がなくなる。一時期に3,000人もの雇用が消える一大事である。

状況下にある。呉地域では、日本製鉄の社員1000人に関連会社を含めると3000人が働いている。今回の高炉の休止でその半数にあたる約1,500人が、23年の工場閉鎖以降は大半の仕事がなくなる。一時期に3,000人もの雇用が消える一大事である。

いち早く今の勤務先に見切りをつけ求職活動に乗り出した人の報も流れた。これを機会に引退や、自営業を考えている人もいる。多くの従業員は新たな勤務先を必死に探している。その際つぎのような3つのルートが動いているようだ。

新たな勤務先の3つのルート

1 配転、転籍などで雇用の継続

その一つは勤務先のルートである。20年に日本製鉄が閉鎖方針を発表したのを受け、県などが「合同対策本部会議」を立ち上げた。広島県の湯崎英彦知事、呉市の新原芳明市長、日本製鉄の福田和久副社長らが出席した2回目の会議の終了後、福田副社長は「製鉄事業で培った稀有な技能を持った社員たちは(引き続き)我々のグループで活躍してもらいたい」と。そして自社の社員は県外への配置転換を進め、協力会社についても他の製鉄所などで新しい仕事ができるよう支援すると(日本経済新聞 21年5月20日)。配転、転籍などでの雇用の継続である。

2 行政の仲介で転職

二つ目は行政のルートである。協力会社の従業員の大半は地元での雇用を望んでいる。従業員の多くは市民でもあり、他自治体への転出は行政への打撃が大きい。行政(広島労働局、広島県、呉市)の取り組みは早かった。20年2月の発表直後の13、14日に 再就職先の合同企業説明会・相談会を開催。高炉休止後は「呉地区製鉄業・造船業関係従業員を対象とした就職相談会」(21年10月から22年3月)が実施・計画されている。県の就職相談会のパンフレットには「専門のカウンセラーが、個別の相談により、早期の就職を全面的にサポートします」と謳っている。

広島労働局によると、20年2月から21年10月末までにハローワークなどの仲介で再就職先が決まったのは308人(中國新聞 21年11月19日)。なお、地元を代表する金融機関、呉信用金庫も21年3月、県内外の取引先企業などから「日鉄関連の人材を採りたい」と相談されたのがきっかけとなり、就労支援に乗り出している。行政のカウンセラーの仲介による地元企業への転職である。

3 親族や知人の縁故で再就職

個人のネットワークも有力なルートとなっているようだ。「複数の協力会社によると、従業員には、ハローワークなどの公的支援に頼らず、親族や知人の縁故で再就職先を決める人たちも増えている。『面接ではいきなり個人情報を聞きにくいご時世。会社も年齢や資格でしか人を見ない。それなら知り合いの紹介の方が断然安心』。地元企業の採用担当者はきっぱり言う」(朝日新聞 21年9月24日)。人的つながりによる再就職である。「弱い紐帯の強い力」(M.グラノヴェター『転職』)を示唆している。

多くの従業員の「職探し」はまだまだ続く。「職探し」のネットワークが有効に機能し、今まで培ってきたキャリアが活かせることを切に願う。

街の火を消さない!

地域経済への影響も深刻だ。日本製鉄と取引している広島に本社のある会社は 117 社(帝国データバンク広島の20年2月発表)。日本製鉄とその関連の従業員が市内に落とす金は年103億円。工場閉鎖後は市の税収入も大きく落ち込む。直近のニュースでは、工業用水の大口撤退で他の企業の料金負担の大幅値上げが話題になっている。将来的には日本製鉄(株)瀬戸内製鉄所呉地区の跡地、約143ヘクタールの活用も課題となる。

呉地域を支えてきた重厚長大産業の見直しが現実のものとなった。街の火を消さない、新たな「まちづくり」の“火入れ”が迫ってきた。