株価維持はやめられない。

「なし崩し的出口戦略」にも舵を切れない日銀

経済ジャーナリスト 蜂谷 隆

日本銀行が目標としてきた消費者物価上昇率(生鮮食品を除く)は、5月で前年同月比0.7%上昇だった。2月に1%まで上昇、「春闘で3%の賃上げがあればさらに上がる」という期待感もむなしくその後は下落している。「生鮮食品とエネルギーを除く」指数にいたっては0.3%まで下落してしまった。2%達成時期の明示をやめたとはいえ、物価上昇率に一喜一憂する日銀としてはほぞをかむ思いだろう。

安倍政権発足とともに始まった黒田日銀の異次元緩和は、何度も追加策を付け足したので「長短金利操作付き量的・質的緩和」というやたらと長い名称がついている。市場から国債を大量に購入(量的緩和)、マイナス金利(短期金利)、国債10年物の金利をゼロに誘導(長期金利)、ETF(上場投資信託)、J-REIT(不動産投資信託)などの購入(質的緩和)・・・・これだけのことをやり続けているのである。それぞれに問題があり、副作用が出ると指摘されている。

黒田総裁は「出口戦略はまだ検討しない」としながらも国債の購入を減らしている。日銀の「営業毎旬報告」によると、日銀が保有する長期国債保有残高は3月末で426兆5674億円(前年同月比で49兆4232億円増)にとどまっている。毎年80兆円積み増すという目標をそのままにして、こっそりやっているので「ステルス・テーパリング」と言われている。

最新の数字はというと6月20日現在で432兆7656億円、前年比43兆7246億円増にとどまっている。明らかにブレーキを踏んでいるのだ。昨年6月に日銀の審議委員の任期終了した木内登英氏は、任期中「45兆円の積み増し」の対案を提出し、否決(木内氏以外反対)され続けてきたのだが、その木内氏の提案を下回る水準まで減らしているのである。

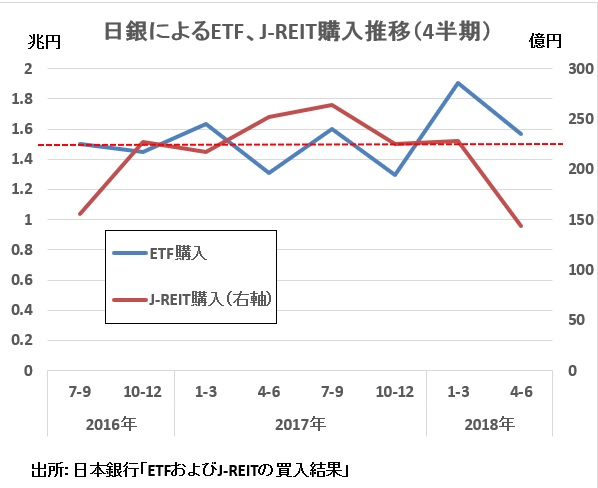

縮小できないETF購入

ETFとJ-REIT購入はどうなっているのか。ETF購入は16年7月の追加緩和策で年間6兆円に引き上げられた。一ヶ月では5000億円、四半期では1兆5000億円購入がメドとなる。J- REITの購入は年間約900億円増加するとしていた。1ヵ月75億円、四半期で225億円である。J- REITの4-6月期は着実に減らしているのだが、ETFは同時期に1兆5000億円を超えている。

4月に入って日銀はETF購入を 減らそうと努力したようである。3月に株式市場を支えるため8333億円も購入、月間購入量としては過去最高を記録した。4月に入って市場が落ち着くと見るや購入量を減らしたのである。4月20日付け日経新聞によると、これまで日銀がETF購入に動く目安はTOPIX(東証株価指数)の下落率が0.2%を超えた時とされていて、市場では「0.2%の法則」と言われてきた。ところが4月に入って0.2%超えが3日あったのに2日は購入に動かなかったというのだ。事実4月は14営業日連続(別枠の「設備投資、人材投資に積極的に取り組む企業支援のETF」の購入は除く)で、日銀は動かなかったのである。

減らそうと努力したようである。3月に株式市場を支えるため8333億円も購入、月間購入量としては過去最高を記録した。4月に入って市場が落ち着くと見るや購入量を減らしたのである。4月20日付け日経新聞によると、これまで日銀がETF購入に動く目安はTOPIX(東証株価指数)の下落率が0.2%を超えた時とされていて、市場では「0.2%の法則」と言われてきた。ところが4月に入って0.2%超えが3日あったのに2日は購入に動かなかったというのだ。事実4月は14営業日連続(別枠の「設備投資、人材投資に積極的に取り組む企業支援のETF」の購入は除く)で、日銀は動かなかったのである。

その後、5月にも11営業日の購入ストップを続けたのだが、月末にかけて6営業日連続で購入した。これは米朝首脳会談実現が不安視されたことに加え、海外投資家が日本株を売りに出たためのようだ。6月も米中貿易摩擦で株式市場が落ち込んだためか、18日から1日挟んで8営業日連続で購入を続けたのである。

日銀のETFを通じた株式保有残高は時価25兆円に達し、3月末時点で上場企業の約4割で上位10位以内の「大株主」となったもようと、日経新聞(6月27日付け)は報じている。東京ドーム、日本板硝子、イオンなど5社では実質的な筆頭株主になったと言う。株式は国債のように償還期限がないので、いずれ売却しなければならない。保有残高を増やすとそれだけ売却による株式市場への影響は大きくなる。

ETFは2016年7月の追加緩和以前は年間3.3兆円購入としていたのだから、この水準まで下げることは可能だ。日銀もできれば減らしたいと考えているのだろうが、株式市場を支えざるを得なくなっているのだろう。

ここでも忖度

なぜ国債やJ- REIT購入を減らすことは可能なのにETFの購入を減らすことはできないのか。日本の景気が拡大してきたのは超低金利によるところが大きい。「超低金利依存症」に陥っている日本経済にとって、現在の金融政策は「いごごちがよい」ものとなっている。いわゆる「ぬるま湯経済」である。すでに日銀の金融政策の中心は長短金利の操作が移っているので、国債の購入は増やしても減らしても影響はほぼない。J- REITは不動産市場が、ミニバブルという指摘すら出ている状況では、超低金利を維持していれば購入を減らしても大丈夫と判断したのだろう。

安倍政権の支えは、「経済の見かけの良さ」にある。ここにひび割れが生ずると自民党総裁選も危うくなるかもしれない。少なくともモリカケ問題で支持率が低下している時に下手に動いて株価を落ち込ませるのはまずい。黒田総裁の頭の中は、こんな政治の動向が駆け巡っているのではないか。もっともそうこうしているうちに長く続いた景気も落ち込んでくる可能性がある。そうなればますます出口は遠くなる。