労組の組織率低下の中で浮上する「労働者代表委員会」必要論

労働調査協議会客員調査研究員 白石利政

2024年6月 30 日現在の労働組合員数991.2万人、組織率(雇用者数に占める労働組合員数の割合)は16.1%。前年より0.2 ポイント低下、3年連続で過去最低となった。半世紀前の1970年と比べると組織率は19.3ポイント、組合員数は163万人と、ともに減っている。母数となる雇用者数が、1970年の3,277万人から、2024年は自営業や家族従業者が雇用者に「流入」したため、6,139万人へと大幅に増えた。組織率の減は雇用者の大幅増に組織化が追いついていないことを示す。

労働組合についてはウエッブ夫妻の有名な定義がある。「労働組合とは、賃金労働者が、その労働生活の諸条件を維持または改善するための恒常的な団体である」。この記述に「この型の団体は…2世紀以上にわたってイングランドに存在してきたものであり、突如として十分に発達したかたちで、この世に現われたとは、とうてい考えられない。…しばしば労働組合の先租と称されてきた団体」があると続く(『労働運動の歴史』) この「労働組合の先租」はCombinationと呼ばれていたらしい。どのような目的で、誰がどこで組織を作り、それを運営するかで、多様なタイプが誕生する

戦後日本で、労働者のいるところを席巻したのは正規従業員による労職混合の企業別組合であった。私が労働調査の道に入った1970年ごろは「ものづくり」日本に勢いがあった。OECDは高品質で強い国際競争力に注目し、日本の労使関係にも関心を向け1975年に調査団を派遣した。「日本の企業は、単に利潤獲得の手段としてではなく、それ自体一つの社会とみなされる」。日本の労使関係制度を特徴づけているのは「三本の柱」、終身雇用、年功賃金、そして「一般組合員の最大の関心事であるパンとバターの問題を優先」、「産業平和の維持に貢献」している企業別組合であると報告している。ただし、このような特徴は主として大企業に関わることだと断っている(「労使関係制

度の展開―日本の経験が意味するもの」 1977年)。ちなみに1975年の製造業500人以上の組織率は83.6%と高かった。企業別組合は「経営側と正規従業員の双方が利益を得る」仕組みの構成要素ということである。

非正規労働者4割へ、企業別組合の基盤揺らぐ

その後、日本経済のサービス化に伴い職業構造が変化。生産工程・労務作業者のシェアは1971年の32.3%が1997年は30.1%、2017年は21.1%へと一貫して減少する。日経連は1995年、総人件費の削減を図るため雇用ポートフォリオ(構成・組合せ)の考え方に立った対応(長期蓄積能力活用型 高度専門能力活用型 雇用柔軟型)を提案した(「新時代の『日本的経営』」)。

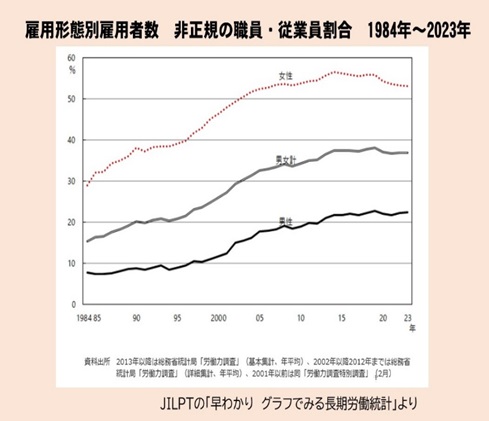

バブルの崩壊(1991年)、リーマンショック(2008年)を経て、低成長期に直面すると、企業は「雇用柔軟型」の採用に着手。政府も規制緩和政策により支援。雇用者に占める非正規労働者は1995年の2割が2003年に3割を超え2023年は 4割近くにまで増大(図参照)、このことは企業別組合の「市場」縮小につながった。民間で組織率の高い1000人以上でも2005年に過半数を切り2024年は4割まで減少した。

4割近くにまで増大(図参照)、このことは企業別組合の「市場」縮小につながった。民間で組織率の高い1000人以上でも2005年に過半数を切り2024年は4割まで減少した。

2023年末の「内部留保(利益剰余金)」は600兆円を越え、一方、一人当たり実質賃金は1991年を100とすると2020年は100.1で、30年間横バイで推移した。「経営側の独り獲り」、ワーキングプア大量出現となった。労働組合のナショナルセンター・連合結成からの時期と重なるだけに残念な思いが拭えない。

労働組合の組織率低下は「法定基準の解除」の問題をクローズアップさせている。労働法制では仕事の「給付条件」について、使用者の濫用防止することを意図して、事業場の過半数労働組合、それがない場合は過半数代表が関与して「法定基準の解除」を行う規定がある。1947年当初は、時間外・休日労働に関する労使協定と就業規則の意見聴取の2項目だったが、現在は労基法で19項目(すべて「法定基準の解除」)、労働関連法(労基法以外)25項目(うち5項目が「法定基準の解除」)に追加・拡大している(福井祥人『レファレンス』885号 2024年9月)。

形骸化する労働者代表制度

事業場での労使コミュニケーションの必要性が高まっている反面、かねてから労働者代表の選出、職場の意向反映には形骸化や問題点のあることが指摘されている。そこで、過半数未満労働組合と未組織セクターでは、労働者代表制度を見直し新たに「労働者代表委員会」を設置することが検討されている。

その必要性については労使一致しているが違いもある。連合は「多様性、透明性、公正性の確保や労働組合との役割分担の明確化等をはかる」ことを主張(最終見直しは2021年)。経団連は、条件付きとはいえ裁量労働制や高度プロフェショナルの対象業務に「労働時間制度のデロゲーション(適用除外-引用者)」や就業規則の作成時の「意見聴衆等の単位の見直し」などを求めている(2024年)。厚生労働省が2024年12月24日に取りまとめた有識者(労使の代表は未参加)による「労働基準関係法制研究会」報告書では、過半数労働組合のない職場での「過半数代表者」については「長期的な課題」として取りあげ

るにとどまっている。

今後、「労働者代表委員会」の法制化へ向けての議論が始まると思うが、労働条件分科会で労働契約法の議論に携わった長谷川裕子氏 (当時の連合・総合労働局長)の体験からの意見、「理想を掲げたつもりが、議論の如何で途方もないところに走っていく可能性があることを感じている。今は労働者が置かれている状況を冷静に分析し、我が国の労働者が真に幸福になる政策を打つことが求められているのではないだろうか」には大切なことが含まれているように思う(月刊「労働調査」2008年1月号)。

労働者が並立して利益を分け合う時代

これからは、同じ企業で多様な労働者が働き、「経営側と多様な労働者が並立して利益を分け合う」時代。過半数労働組合がない事業場の「労働者代表委員会」が多様な労働者の発言権確立の基盤となることを願う。そのなかの未組織セクターから労働組合を指向するところがでてきて欲しい。産業別組合やナショナルセンターの支援活動の出番だと思う。