大幅賃上げ? お恵み春闘だ!――資本の完全勝利――

経済アナリスト 柏木 勉

日銀当座預金残高は現時点で依然532兆円もの巨額にのぼる(日銀営業毎旬報告より)。これだけのマネタリーベースの供給でもマネーストックはたいして増えず、多くが日銀当座預金にたまったままブタ積みになった。異次元緩和は基本的には失敗だったというべきである。なぜそうなったか?企業は内部留保をためこんでおり、また資本市場からの資金調達へシフトしていた。だから設備投資のために銀行からの借り入れはなくてすんだのだ(ただし、金融緩和による株価上昇は資金調達を助けた)。

企業の投資はといえば、異次元緩和の前から国内でなく海外に向かっていた。企業は円高を逃れて、資本の論理に従って日本を見捨て、儲かるところに展開したのだ。投資は国外に大きく流出した。国内投資の伸びはほとんどないまま、海外直接投資は拡大の一途をたどった。とりわけ中国への進出は大きかった。中国の二けた成長は日本国内で不振にあえいでいた構造不況業種にも天の恵みとなった。他方、国内では事業構造改革と称して、解雇、ベアゼロ等々の人件費抑制が長期にわたって続いた。こうして企業の利益は膨れ上がった。どのくらい膨れ上がったか?

利益剰余金は130兆円から600兆円へ

「1990 年代末に130兆円だった企業の利益剰余金は、アベノミクス開始直前に300兆円超まで増加し、2023 年度には600兆円の大台に乗せた」(河野龍太郎 MARKET ECONOMICS Weekly Economic Report 2024/12/20 (No1080))にもかかわらず、国内への投資はほとんど伸ばさないままだったから、マクロ的悪循環が形成されていった。国内投資抑制は技術革新を停滞させ、生産能力は低下した。長期の人件費抑制・コストカットは将来不安から個人消費を押さえ続けた。すると成長率は低下して、当然のことながら日本経済の成長展望は開けず、企業の投資抑制へと回帰して悪循環となったのである。だが悪循環になっても企業はかまわない。儲けていれば企業の目的は達せられている。国民生活を向上させることは企業の目的ではない。

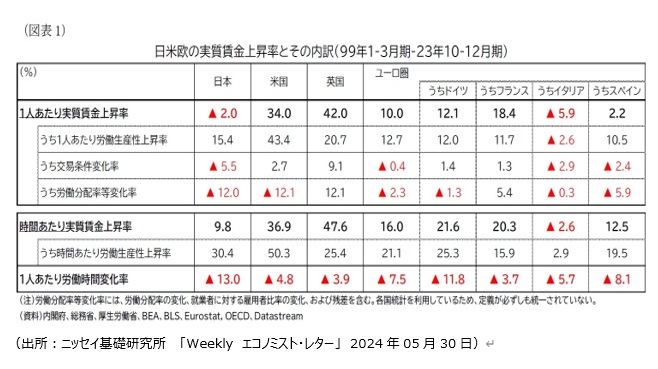

このようななか、実質賃金はどうなったか?通常行われる若干の分析を見よう。実質賃金伸び率=労働生産性伸び率+交易条件伸び率+労働分配率伸び率―(1式)である。

この式は労働分配率の定義式から導かれる。だからこの式もただの定義式だ。従って因果関係を示すものではないが、労働側、経営側は自らの立場から因果関係を示

すものとして利用する。小生は当然労働側の立場から考える。そのうえで、99年から2023年

までを見るとどうなるか?(表参照)

労働生産性は15.4%伸びた。交易条件は5.5%下落、労働分配率は12ポイント下落。すると、実質賃金の伸び=15.4-5.5―12=△2.2 2.2%の下落である。(なお、実質賃金が下落したのは先進諸国では日本とイタリアだけだ)このうち実質賃金下落の最大の要因は労働分配率の低下である。では、労働分配率を低下させたものは何か? 同義反復になるが、(1式)から労働分配率伸び率=実質賃金伸び率-(労働生産性伸び率+交易条件伸び率)

これから労働分配率が12ポイントも下落した理由がわかる。外部要因の交易条件を除けば、実質賃金を労働生産性の伸びに等しいだけ引き上げなかったからだ。そして、それを可能にしたのは大企業を中心とした労使協調路線への完全な転落だった。

全く同じことをエコノミスト・河野龍太郎氏も主張している。河野氏は政府の審議会メンバーになるなど決して左翼でもリベラルでもない。そのような「穏健な」河野氏でさえ次の様に述べている。小生の考えと全く同じだ。紹介する。

「過去四半世紀において、日本では、時間当たり生産性が 3 割改善しましたが、時間当たり実質賃金は全く増えていません。厳密には低下しています。米国では 5 割生産性が上がり、実質賃金は 25%程度上昇しています。 一方、ドイツやフランスは、日本に比べて生産性の改善は劣っていますが、実質賃金はフランスが 20%弱、ドイツは 15%弱改善しています。生産性の改善が全く 実質賃金に反映されていないのは、日本だけです。・・・・・・日本が長期停滞から抜け出せないのは、気が付かないうちに、日本の社会が 収奪的なシステムに変容しているからではないでしょうか・・・」(同前)。「限られた層に権力と富が集中する収奪的社会に、日本が陥りつつあるのではないかと懸念される。国内ではコストカットばかりの大企業も海外投資は拡大している。円安が進んでも国内の生産能力は減少し輸出も増えないため、貿易赤字が定着した。それでも経常黒字が拡大しているのは、海外投資収益が増大しているからだ」(同前)。

「穏健」な方が「収奪」というのは驚きだ(正確には搾取の強化だが、大幅な法人税減税など収奪という面もある)。

とはいえ、ここへきて企業サイドは若干の軌道修正をはかりつつある。さすがに、このままではまずいという状況になったからだ。長期にわたる賃金抑圧(実質的には30年間だ)が少子化を生み、それを放置してきたことから遂に人手不足となったからだ。また輸入インフレが物価上昇を招き国民の不満を高めている。これへの対応として政府、企業一体となって「大幅賃上げ」の合唱となった。

だが、これが何を意味するか?ここまで述べてきたことから明らかだろう。労働側を完全に抑え込んだ資本の完全勝利だ。「大幅賃上げ」は労使協調路線への資本からのお恵みでしかない。