「実感なき景気後退」ですむのか

経済ジャーナリスト 蜂谷 隆

日本銀行の6月の全国企業短期経済観測調査によれば、大企業製造業の業況判断指数(DI)は前回調査(3月)から5ポイント悪化プラス7となった。2四半期連続の悪化、横ばいを入れると17年12月をピークに悪化し続けていることになる。一方、内閣府の景気ウォッチャー調査によると5月の現状判断DIは前月比1.2ポイント悪化し44.1となった。景気の現状はジリジリ後退する方向に向かっているのだろう。

中国向け輸出が激減

しかし、ガクッと落ち込んだわけではないので「実感なき景気後退」といったところではないか。景気回復期も勢いがなかったので「実感なき景気回復」から「実感なき景気後退」に移ったことになる。

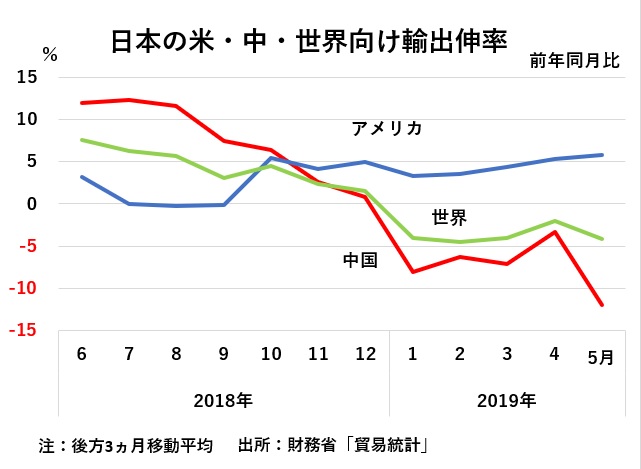

なぜ景気後退に向かった のか。理由は輸出の減少である。米中貿易戦争の影響もあって中国経済に陰りが出てきたことが響いている。1-5月の輸出は前年1-5月比で4.3%減だったが、中国向けは0.1%も減少している。対比的なのがアメリカ向けで5.2%伸ばしている。日本の輸出先トップは中国とアメリカが競い合ってきたが、昨年11月から連続7ヵ月アメリカがトップとなっている。図は過去1年の中国・アメリカ・世界向け輸出の前年同月比である。中国向けの激減ぶりがわかる。

のか。理由は輸出の減少である。米中貿易戦争の影響もあって中国経済に陰りが出てきたことが響いている。1-5月の輸出は前年1-5月比で4.3%減だったが、中国向けは0.1%も減少している。対比的なのがアメリカ向けで5.2%伸ばしている。日本の輸出先トップは中国とアメリカが競い合ってきたが、昨年11月から連続7ヵ月アメリカがトップとなっている。図は過去1年の中国・アメリカ・世界向け輸出の前年同月比である。中国向けの激減ぶりがわかる。

問題は国内需要だ。GDPの55%を占める個人消費は、わずかな伸びにとどまり一向に盛り上がらない。この状況の中で食品の値上がりが4月頃から続いている。4、5月には牛乳、ヨーグルト、サバ缶など800品目以上の品目が値上げした。6月も大手メーカーの即席麺やアイスクリーム、食用油、食塩、ドレッシングといった食品にとどまらず、映画館、文房具、損保大手の火災保険料など値上げラッシュが続いている。

ただし、消費に力がないのでスーパーなど小売業は一部値上げを吸収、最終価格は小幅値上げにとどめ、消費者の値上げ感覚を薄くしている。値上げの理由は人件費、物流費のアップとされているが、10月に予定されている消費増税の際には食品は軽減税率が適用され値上げできないため、今のうちにという思惑があるという。

統計を見ても消費者物価指数は上昇が続いている。5月の消費者物価は生鮮食品を除く総合で前年同月比0.8%増、生鮮食品及びエネルギーを除く総合でも0.5%増となっている。

ところが賃金は5月の実質賃金上昇率は-1.1%で、4ヵ月連続マイナスが続いている。賃金がろくに上がらず物価が上がれば実質賃金が下がるのは当然だろう。

後退に向かう世界経済

では、景気はこの先どうなるのだろうか。「実感なき景気後退」ですむのだろうか。最大の問題は世界経済の三つのリスクである。ひとつは米中貿易戦争でアメリカが第4弾を実施するのかどうか。3805品目の中国製品に25%の関税が掛けられれば、その影響ははかりしれない。G20における米中会談でトランプ大統領は当面延期を明らかにした。

二つ目はブレグジットである。イギリスのEU離脱が「合意なき離脱」になれば、これまたその影響は大である。交渉期限は10月末、7月末には新しい首相が決まるが、離脱強硬派となる可能性が高く、行方は予断を許さない。

三つ目はイラン情勢だ。アメリカとイランとは偶発的な紛争がい

つ起こってもおかしくない情勢になっている。有事となれば原油は高騰する。この三つのうちひとつでも思わぬ方向に動けば世界経済は一気に悪化しリセッションとなる。

この三つのリスクの中でふたつはトランプ大統領がキャスティングボートを握っている。まさに「世界経済はトランプ次第」とも言える。また、この三つのリスクはこれまでそうだったように先延ばしもありうる。そうなればとりあえず目先は大きく落ち込まないことになる。

ただし世界経済にはもう一つ問題を抱えている。世界経済を引っ張ってきたアメリカ経済が、先行き景気後退局面に入りそうなことだ。FRB(連邦準備制度理事会)は金融緩和に舵を切り予防的利下げをちらつかせている。すでに景気後退に向かっているEUもECB(欧州中央銀行)がFRBに歩調をあわせ金融緩和の必要性を明らかにしている。

米欧の動きを見て日銀の黒田総裁も金融緩和に向けた意思を示しているが、緩和が本格化すれば日銀に打つ手はほとんどない。現在年間6兆円としている日銀によるETF(上場投資信託)購入目標の引き上げなどが考えられる。しかし、さらなる金融緩和となれば金融機関の一層の経営悪化という副作用を覚悟してマイナス金利の深掘りに手をつけるしかなくなる。

日本経済にはもっと大きな問題がある。10月からの消費増税だ。すでに景気対策を含む6兆円を超える手厚い対策を予算化しているが、日本経済.世界経済の先行きを考えるとタイミングが悪すぎる。政府は参議院選終了後、9月にも臨時国会を召集し、財政出動を行わざるを得なくなるのではないか。