岸田首相ブレーンの憂鬱

経済ジャーナリスト 蜂谷 隆

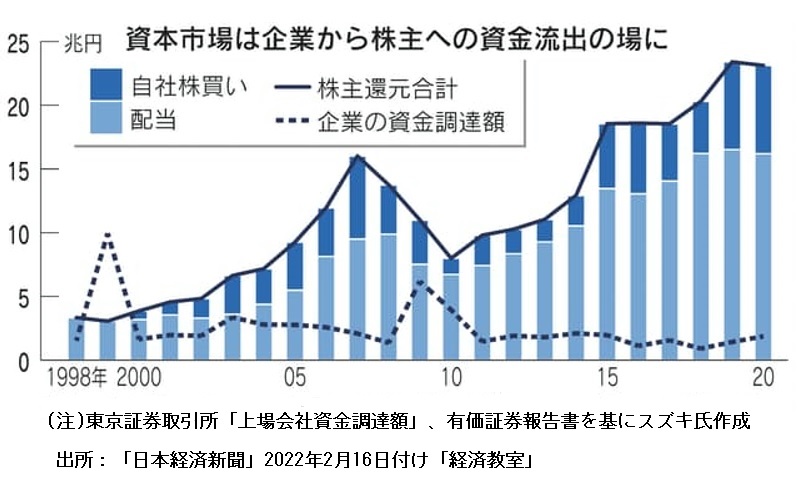

2月16日付け「日経新聞」の経済教室におもしろいグラフが掲載された。「資本市場は企業から株主への資金流出の場になっている」というタイトルのグラフである。掲載の図を見てもらいたい。

この20年、企業の資金調達額 はほとんど変わっていないのに企業からの配当や自社株買いで株主への還元が5倍になったという図だ。寄稿した早稲田大学教授のスズキ・トモ氏はこれを「ワニの口グラフ」と名付けている。

はほとんど変わっていないのに企業からの配当や自社株買いで株主への還元が5倍になったという図だ。寄稿した早稲田大学教授のスズキ・トモ氏はこれを「ワニの口グラフ」と名付けている。

企業の資金調達は、銀行からの融資や自己資産の取り崩しのほか、債券の発行そして株式の発行などによって行われる。企業が株を発行するということは、新規投資などに必要な資金調達のために行うもので、お礼に年に1、2度配当を提供する。

ところがお礼の方が30倍近くにもなっている。2020年を見ると「約8000億円の投資に対し約23兆円の株主還元が実施されている」とスズキ氏は、「企業会計」2022年2月号に掲載した「『新しい資本主義』-アカウンティングと従業員のWell-Being」の中で指摘している。

投資した企業が儲けたのでお礼が多いは悪いことではない。しかし、97年から21年までの日本経済の成長率の平均は0.6%に過ぎない。しかも日本株の3割は外国人投資家。「おそらく40%以上の国富が海外に流出している可能性がある」(同上)と言うのだ。

投資と賃金減らし株主に献上

なぜこんなことが可能になったのか。スズキ氏は「給与や設備投資の抑制」のふたつを上げている。1997年と2020年を比べると従業員給与は15%減った。「利益最大化のために賃上げが抑制され、投資が犠牲となる構造があらわになっている」と指摘し、「株式市場の逆機能の20年」と名付けている。

念のため財務省の「法人企業統計」を調べてみた。97年度と20年度を比較すると経常利益は2.3倍だが配当は6.2倍となっている。設備投資(ソフトウエアを含む)は0.9倍だ。2000年代に入って新規の工場建設は国内では行わず海外で行う傾向が顕著となったこともある。賃金は厚生労働省の「毎月勤労統計調査」(暦年)はスズキ氏の指摘通り15%減だ。

株主還元が増加しているもうひとつの理由は、内部留保からの流出で「かつては事業再投資のため内部留保された利益剰余金は、今や遊休資金として株主から標的化され、赤字配当などの原資として現金流出を誘発している」という。

もうひとつ理由がある。自社株買いだ。添付図の棒グラフの濃い青の部分である。自社株買いは株式を発行している企業が自社の株を買い戻すことで、買った株は金庫に入れておいても良いし消却してもよい。自社株買いをすれば発行済み株式総数が減るので1株あたりの利益が増え株価は上昇しやすい。1994年に認められるようになった。

特に問題なのはストックオプションとセットになっているケースだ。ストックオプションは自社株をあらかじめ定められた価格で取得できる権利で、経営者や従業員に与えられる。将来、株価が上昇した時点でストックオプションの権利を行使すると儲かる。業績向上のインセンティブとされる。株主優先の最たるもので企業経営が目先の利益ばかり重視することになりかねない。

企業の自社株買いは、アメリカでは21年に8817億ドル(約105兆円)と過去最高を記録した。ストックオプションを設定しているCEOが、株価つり上げ目当てに債券を発行して自社株買いを行うケースもある。このためバイデン大統領は、予算教書の中で自社株買い総額に1%の課税を提案している。

日本で21年度は約8兆円と過去最高となった。13年度は1.9兆円なので4倍以上増えている。ドイツでは禁止されており、岸田首相も国会答弁で見直しを示唆した。

腰が引ける岸田首相

スズキ氏は、岸田首相の進める「新しい資本主義」のブレーンの1人だ。ブレーンと言えば「新しい資本主義」の名付け親でもある原丈人氏(アライアンス・フォーラム財団代表理事)は、「ステークホルダー資本主義」の日本版とも言える「公益資本主義」を掲げ、2018年に岸田氏がつくった「公益資本主義議員連盟」の後ろ盾となった。2人とも新自由主義からの脱却を唱えている。

しかし、2人とも「新しい資本主義実現会議」のメンバーには入っていない。スズキ氏の考え方に共鳴している関西経済連合会からも入っていない。さらにおかしいのは、短期的利益指向の経営からの脱皮を目指す上場企業の4半期ごとの決算開示の廃止(6カ月に戻す)について、金融審議会などで異論が出るやさっさと引っ込めて、報告書と短信というふたつの決算発表を短信に一本化することでお茶を濁してしまったことだ。

スズキ氏は関経連からの委託研究「成熟経済・社会の持続可能な発展のためのディスクロージャー・企業統治・市場に関する研究調査報告書<四半期毎の開示制度の批判的検討を契機とする>を昨年8月に出している。316ページにのぼる大論文だ。海外の事例も豊富で4半期決算開示擁護者の論理をことごとく論破している。スズキ氏の執念を感じる。しかし、岸田首相には執念が感じられない。岸田首相はブレーンにも国会答弁のように「検討します」と言っているのだろうか。