連合は「黒星春闘」の返上なるか

グローバル産業雇用総合研究所 所長小林 良暢

連合の新年交歓会に出席した岸田文雄首相は、物価上昇分を超える賃上げを経済界に求めた。これに対して連合の芳野会長は、「最低賃金の見直しや非正規雇用者の処遇改善など、全体の底上げをすることが先決である」としつつ、23年春闘に向けて「今年はターニングポイント(転換点)の年」だとして、「実質賃金を上げ、経済を回していくことが今まで以上に大切だ」と強調した。

ニトリホールディングスの白井俊之社長は、2023年の春季労使交渉について、基本給を一律で底上げするベースアップと定期昇給(定昇)を合わせた賃上げ率を「最低でも4%を確保したい」と述べた。ベア実施は実施されれば20年連続となる。

株式市場は躓き相場

経団連、経済同友会、日本商工会議所の経済3団体トップは5日、東京都内で年頭の記者会見を開いた。春闘への対応について、経団連の十倉雅和会長は「一時的な賃上げでいいという議論もあるが、それではいけない。ベースアップを中心に、物価高に負けない賃上げをぜひお願いしたい」と述べ、「構造的な賃上げ」を実現するよう呼び掛けた。また、同友会の桜田謙悟代表幹事は「平均値で達成できるかと言えば、簡単ではない」と指摘、業種・企業ごとに業績のばらつきがある中、「出せる企業はそれ以上の回答を考えている社長もいる」として、賃上げで平均値を示すことに疑問を呈した。日本商工会議所の小林健会頭も、「賃上げできる年になることを切に期待しているし、そうしなければならない」と強調。中小企業の賃上げを持続させるために、大企業との取引価格の適正化や、生産性の向上が必要だと訴えた。

今年の世界経済の見通しについては、3氏ともに欧米のインフレの行方や中国経済の動向をリスク要因に挙げ、「世界経済は想定以上に悪い」(桜田氏)との見方も出た。ただ、日本経済については、「ようやくウィズコロナが実現しつつある」(十倉氏)が、全般的に経済活動は活況には至っていない。

1月4日の大発会の日経平均株価は、暮れの大納会比で377.64円(1.45%)安の2万5716円と下落、22年3月15日の2万5346.48円以来、9カ月半ぶりの安値で、冴えない年明け相場となった。その後10日に前日比201.71円高と、ようやく大納会の終値を上回ったが、新年株式市場は出だしで躓いた。

電機連合「ベア7000円」要求

賃上げへ「転換」を目指す23連合春闘は、「5%程度」の賃上げを目指している。連合の芳野友子会長は5日、東京都内で記者会見を開き、2023年春闘に向け「今年はターニングポイント(転換点)の年。実質賃金を上げ、経済を回していくことが今まで以上に大切だ」と強調した。連合は春闘の闘争方針で、基本給を底上げするベースアップを含め5%程度の賃上げを掲げている。

電機連合は23年春闘で、基本給を底上げするベースアップ(ベア)の統一要求額を月額7000円以上とする方向で検討している。物価高を踏まえ22年から2倍超に増額する。生活必需品の値上げラッシュなどで物価が高騰していることを加味し、1998年春闘以来、25年ぶりの高い水準の要求だ。

電機連合など産業別労組が加盟する金属労協は昨年12月、要求基準を「月額6000円以上」とする方針を決定しており、これを上回る。電機連合はこれまで9年連続で賃上げを獲得。今春闘は歴史的な物価高を踏まえ、前年掲げた「月額3000円以上」の2倍を超える要求で大幅な賃上げを迫る。統一要求を行う日立製作所などの12労組で議論し、26日に開催する中央委員会で正式決定する。

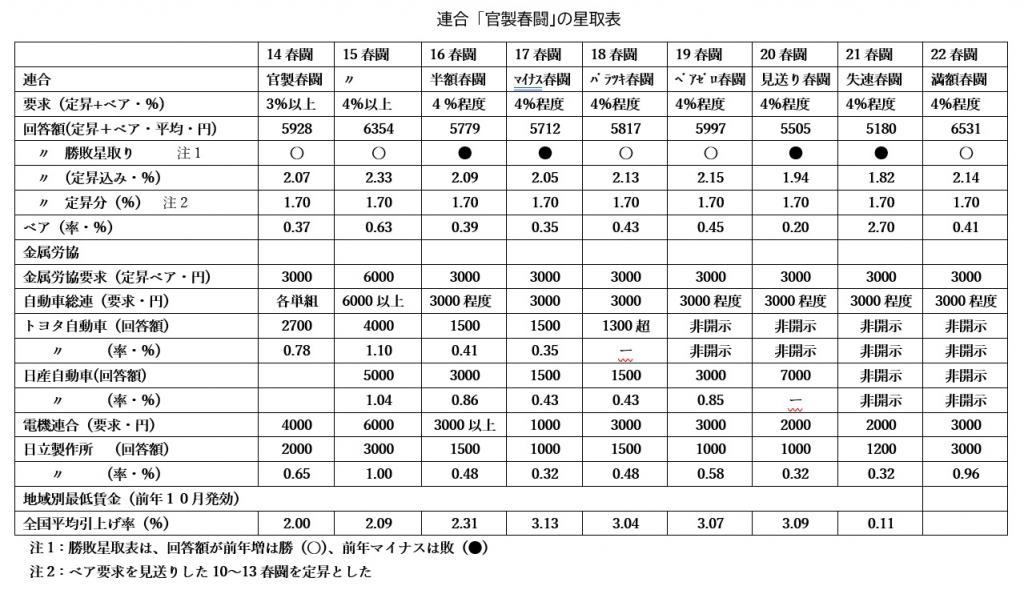

万年「黒星春闘」の返上なるか

だが、この連合の目論 見は悲観的と言わざるを得ない。連合の春闘集計の回答額が前年を上回ると〇(勝)、下回ると●(負け)とすると、「官製春闘」が始まった14春闘から22春闘までの9年間の勝ち負けの星取りは、5勝4敗と辛くも勝ち越している(表参照)。官製春闘が始まった古賀会長の2年間は2連勝、次の神津春闘は2勝4敗の負け越し、芳野会長の初戦は〇星スタートだった。

見は悲観的と言わざるを得ない。連合の春闘集計の回答額が前年を上回ると〇(勝)、下回ると●(負け)とすると、「官製春闘」が始まった14春闘から22春闘までの9年間の勝ち負けの星取りは、5勝4敗と辛くも勝ち越している(表参照)。官製春闘が始まった古賀会長の2年間は2連勝、次の神津春闘は2勝4敗の負け越し、芳野会長の初戦は〇星スタートだった。

23芳野春闘は「万年黒星」の返上することができるかが焦点である。1円でもいいから前年回答を上回ればそれが可能だが、せっかくだから芳野会長には7000円の大台の回答を引き出して、堂々たる金星を挙げることを期待したい。