ラオスの夜明けに貢献する熊本

元東海大学教授 小野 豊和

ラオスのビエンチャンで開催されたジャパンフェスティバル(1/31~2/2)に“くまモン”が初登場。“くまモン”がラオスに出かけるには、熊本出身でラオス駐在特命全権大使だった坂井弘臣大使(1995~1999、2017没)との縁がある。坂井大使は退任後熊本で暮らし、熊本ラオス友協会を設立、主に教育支援に力を入れた。その現場であるビエンチャン高校を訪ねた。日本語教室は高校一年生向けの授業中で40人の生徒が起立して迎えてくれた。本棚には日本の漫画本、玩具のけん玉などがあった。正規カリキュラムに組まれた「日本語」は、全学年対象11クラスで履修者は全学で約400人。先生は現地の女性教師5人。生徒に日本語を学ぶ目的を聞くと「エンジニアになりたい」「設計技師になりたい」「外科医になりたい」「まだ決めていない」…など日本語で答えてくれた。

ビエンチャン高校は国立のエリート校で大学進学希望は100%。日本への留学希望を聞くと40人中10人。ラオスでは一般に中学から高校への進学率は85%。そのうち大学へは50%。学校制度は五四三制で,小学が5年、中学が4年ある。訪ねたビエンチャン高校は正式にはビエンチャン・セカンダリー・スクール(VSS)で日本に当てはめると小学5年を卒業した生徒が中学に入学して4年と高校で3年学ぶ期間に当たる。

日本語の教員養成には吉田哲朗氏の存在があった。鹿島建設を55歳で早期退職しラオスに出向き「てっちゃんねっと」を立ち上げ日本語教育を始めた。当時ラオスでは中等教育学校校長会で第二外国語が話題になり、フランス語と中国語に加えて日本語導入をめざし、VSSで日本語教師養成講座を始めていた吉田哲朗氏に白羽の矢が立った。日本政府の後押しもあり、国際協力基金が日本語パートナーを派遣し、教科書の作成と日本語教師養成に協力した。一方、熊本ラオス友好協会の資金提供で2棟の寮(2011年建設)を運営している。収容能力は60人で毎年首都ビエンチャンから遠い地方の貧しい生徒を無償で受け入れている。生徒の日本派遣も行い2018年に5人、2020年に2人が予定されている。

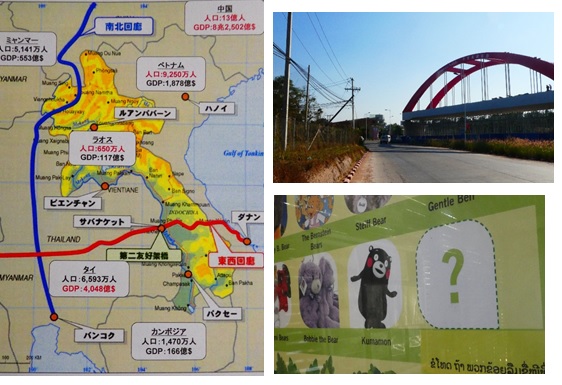

南北・東西回廊の要衝に位置するラオス

ラオスはタイ系民族の一派ラオ族が定住し、多くの政治的集団をまとめて後にラオスと呼ぶようになる。1353年にファーダム王がラーンサーン(100万頭の象の意味)の王国を建設しルアンパパーンを都とした。土俗宗教から上座部仏教を王国統治の原理としたことで托鉢と五戒(不殺生、不偸盗、不邪婬、不妄語、不飲酒)が国民を精神的に支える基盤となる。古都ルアンパパーンは村全体が「伝統的建造物、都会的建造物、19世紀から20世紀の植民地建造物の他に類を見ない優れた融合。その景観は見事に保存され…」と言う理由で1995年にユネスコの世界文化遺産に登録された。景観条例により道路に面する建物の外観は変更できない。328段の階段を登りつめたフーシーの丘から見える夕陽がメコンの川面に反射し、山に沈む夕陽のダイヤモンドの輝きに感動した。

南北回廊ともいう中国 昆明からタイのバンコクに繋がる鉄道工事の現場を見た。ゼネコンは中国法人、労働者は全員中国人、一時的に中国人村ができ飲食業者も中国人だ。建設資金だけがラオス政府による借款で現地の雇用機会とはなっていない。返済不可能になるとどうなるのか心配になった。ベトナムのダナンから陸路ラオスを超えタイに通じる東西回廊の国境の橋は第二友好橋として日本のODAで実現している。

昆明からタイのバンコクに繋がる鉄道工事の現場を見た。ゼネコンは中国法人、労働者は全員中国人、一時的に中国人村ができ飲食業者も中国人だ。建設資金だけがラオス政府による借款で現地の雇用機会とはなっていない。返済不可能になるとどうなるのか心配になった。ベトナムのダナンから陸路ラオスを超えタイに通じる東西回廊の国境の橋は第二友好橋として日本のODAで実現している。

「熊本―ラオス」直行便の3月就航が延期になった。直行便の効果は、観光のための人間交流だけでなく、南北回廊、東西回廊の交差点に位置するラオスがタイ、ベトナム、カンボジア、中国からの物流の拠点となることで開発が進むため早期の就航が期待される。

蛇足だが、タート・クワーンシ-の滝の近くに「熊の保護センター」があり世界の熊の写真が展示されていた。ディズニーの「プーさん」から始まり最後の23番目は「くまモン」だった。