廃線危機路線抱える中国地方の鉄路

支えるには創意工夫と「マイレール」意識が必要

労働調査協議会客員調査研究員 白石 利政

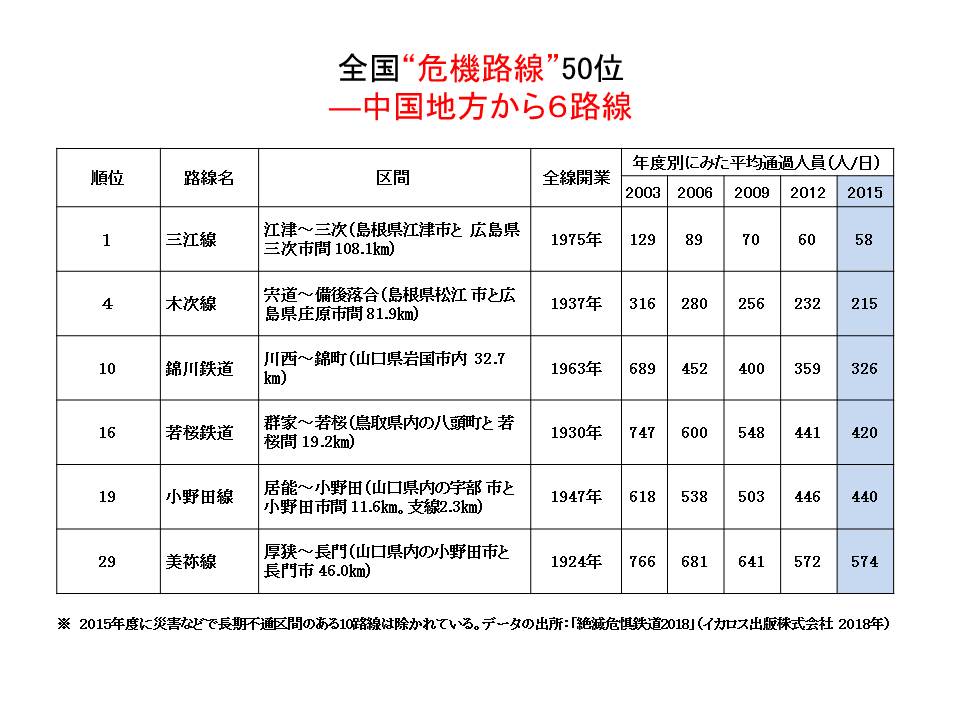

4月からの年度始まりを前に交通機関の春のダイヤ改正が報じられる。そのなかに路線の統廃合や経営形態の見直しなどもある。採算性の目安は平均通過人員(1kmあたりの乗車人数)4,000人/日、廃線を判断する目安は平均通過人員2,000人/日とも言われている。私の住む中国地方には岐路に立たされている路線が少なくない。全国“危機路線”ランキング50位以内に6路線が入っている(表参照)。

三江線は88年で幕引き

さきのランキングで トップのJR西日本三江線(全長108.1km、駅数35)が今年の3月31日、全線開通から45年、営業開始から88年で沿線住民の「ありがとう」の声に送られ役目を終えた。

トップのJR西日本三江線(全長108.1km、駅数35)が今年の3月31日、全線開通から45年、営業開始から88年で沿線住民の「ありがとう」の声に送られ役目を終えた。

全線開通(1975年)してまもなく路線の廃止問題が浮上する。このときは、政府の「鉄道に代わる道路の整備がない」「100km以上の路線」「2つの県にまたがる」という条件があれば除外という条件にかない生き延びた。しかし利用者は伸びず、全線がほぼ江の川に沿った路線で水害の影響をうけやすい。近年では72年、06年、14年に大きな被害を受け、多額の費用を出費して全線復旧を成し遂げてきた。ちなみに14年の復旧費用は11.2億円(JR西6.9億円、国2.3億円、島根県2.0億円)、全線復旧までに約11ヶ月を要した(長船友則「三江線88年の軌跡」ネコ・パブリッシング)。「閑散路線チャンピオン」(「絶滅危惧鉄道2018」イカロス出版)の平均通過人員は58人/日だった(2015年)。

4月1日からはバス路線に転換となったが江津・三次間の直通バスの運行はない。全線の運行は沿線住民の生活と離れていたようだ。バスの運行は各地域で分割されている。今後の課題は、JR西日本からの補助が打ち切られた後の存続である。

「西日本豪雨」の影響は大きかった

7月の「西日本豪雨」で中国地方の鉄道は、「橋桁流出」、「土砂流入」、「盛土流出」、「斜面崩壊」、「土砂堆積」など、甚大かつ広範囲にわたる被害を受けた。“危機路線”ランキング4位の木次線も大きな被害を受けた。土砂の撤去は早く終ったが備後落合駅で接続する芸備線の鉄橋が信号ケーブルごと流され同駅周辺の信号制御ができなくなった。「全線復旧は1年先」と発表され、三江線に次ぐ「廃線候補」か、との危機感が高まった。伯備線のケーブルを経由しての信号制御の見通しがつき全線運行が確保された。

現在のところ、山陽線は復旧済み(JR貨物の伯備線・山陰本線・山口線を経由する迂回貨物列車の運行も終了)。芸備線の備後落合〜庄原、福塩線の上下〜府中、呉線の三原〜安浦間は年内復旧を目指している。運転再開の見通しの立っていなかった芸備線の三次〜狩留家間も2019年秋ごろに再開する見込みである。JR在来線の赤字路線では土砂災害で被災した岩泉線(岩手県)が廃線になった前例があるだけに復旧の見通しの報は沿線住民に上がり始めた不安を鎮めた。

「マイレール」への熱い思いで廃線が復活した例も

興味深い動きも報じられている。ひとつは可部線で、2003年に非電化区間(可部〜三段峡間)が廃止されたが2017年3月可部〜あき亀山間 (1.6km) が電化のうえ延伸開業、日本鉄道史上初めて廃線が復活した。沿線の宅地化や、2022年の春を目途に「あき亀山駅」にほぼ直結するところに市民病院の移転が決まっており、利用者の確保が見込める環境にあるが、何よりも廃線後ただちに取り組まれた復活への運動が効を奏したことを強調しておきたい。沿線住民の「マイレール」への熱い思いが「医療」と「足」の確保につながった。

もうひとつは吉備線の運転形式見直しての存続計画である。今年4月、JR西は吉備線について岡山、総社両市と、次世代型路面電車(LRT)化し、その後も運営に関わることで合意した。時期は未定だが、駅を増やし運行本数も見直し、利便性を高めることを計画している。地方路線維持のモデルケースとして期待される。

日本経済が元気だった1966年、乗用車の生産台数がバス、トラックの生産台数を追い越し「マイカー元年」と言われた。それから50年、これから高齢社会にともない「交通弱者」、「移動制約者」は増える。安全で継続性のある「足」確保の上で公共交通、なかでも鉄路の果たす役割は大きい。

鉄道ファンの廃線を前に「いま乗っておきたい路線」の少ないことを願う。変わらなければ維持できない。変わる「余地」があればそれを追求すべきだと思う。創意工夫と「マイレール」意識をもって。